今天给各位分享预缴所得税怎么写的知识,其中也会对预缴所得税怎么记账进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

预缴企业所得税的会计分录怎么写?

1、所得税费用的计算方法应纳所得税额=应纳税所得额×税率-减免税额-抵免税额,所得税=应纳税所得额*税率(25%或20%)。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

2、预缴企业所得税做会计分录方法如下:预缴企业所得税是企业在当年度预先缴纳年度应纳企业所得税的一种行为。

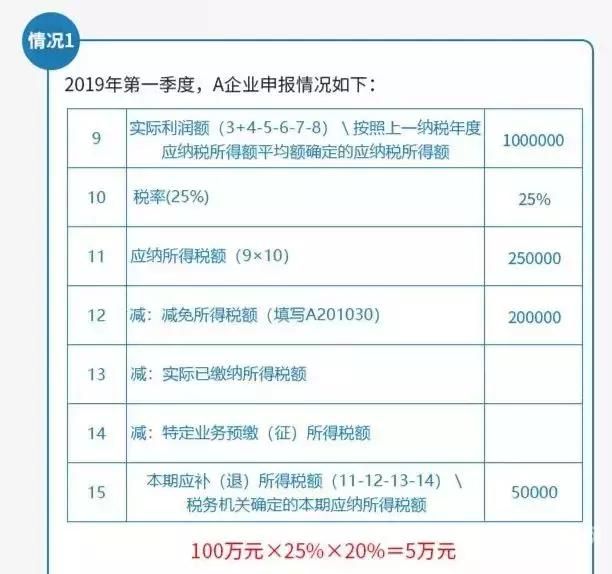

图片来源于网络,如有侵权,请联系删除

3、预缴所得税会计分录如下:预交所得税可以计提,也可以不计提。既然是预交,建议预交时不计提,年底时一并计提,否则年底多退少补时还要补提或冲回,比较麻烦,账面看着也不干净。

4、企业所得税费用结转本年利润分录为:借:本年利润,贷:所得税费用。根据税法实施条例规定,企业所得税按年计算,分月或分季预缴。

5、企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

预缴纳税申报表怎么填

1、法律分析:按利润表的数据,填写收入、成本、利润。填写本月数、累计数,按累计利润数计算应预交的所得税金额。以前月份已经缴纳的,填入已交税额栏。应交-已交=本期应补缴,计算本期应补缴的所得税额。

2、法律分析:一步,首先打开申报表宙温,填写申报税款所属时间。第二步,然后填写纳税人名称。第三步,接着勾选预缴方式。第四步,再填写季度填报信息。第五步,然后点击项目缴纳金额。

3、纳税申报表怎么填写 (一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。

4、增值税申报表填表说明如下:(1)税款所属时间是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(2)填表日期指纳税人填写的具体日期。

5、(1)姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。 (2)身份证件类型:填写能识别纳税人身份的有效证照名称。 1在中国境内有住所的个人,填写身份证、、等证件名称。

6、填写本季度应预缴企业所得税金额。填写联系电话、联系地址等联系信息。核对填报信息,签名并加盖企业公章。需要注意的是,每个省、市、自治区的申报表格式可能会略有不同,具体填写方法应根据当地的规定进行填报。

所得税预缴纳税申报如何填写

个人所得税申报表怎么填个人所得税申报表应这样填:缴税月份:填写取得所得的所属月份。纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码或纳税人身份证号码。

法律分析:按利润表的数据,填写收入、成本、利润。填写本月数、累计数,按累计利润数计算应预交的所得税金额。以前月份已经缴纳的,填入已交税额栏。应交-已交=本期应补缴,计算本期应补缴的所得税额。

填写纳税人识别号、纳税人名称、申报所属期等基本信息。填写上季度应纳税所得额。应纳税所得额可以根据上季度的财务报表计算得出。如果是首次填报,可以根据上一年度全年的财务报表来计算。填写本季度实际预缴企业所得税金额。

企业所得税申报表怎么填中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

企业所得税季度预缴申报表怎么填写?

1、“据实预缴”的纳税人第2行-第9行:填写“当期金额”栏,数据为当月(季度)一天至最后一天;填写“累计金额”栏,数据为纳税人当年1月1日至纳税人季度(或月份)最后一天的累计金额。

2、具体来说,填写季度企业所得税申报表时,需要提供企业所得税预缴税额、应纳税所得额、实际缴纳的税额等内容,同时还需要将上一个季度的预缴税款结余或欠缴税款抵扣纳入申报表中。

3、根据季度末月利润表的本年累计营业收入,营业成本,利润总额填写所得税申报表的营业收入,营业成本,利润总额栏次。营业收入=主营业务收入+其他业务收入,不包括营业外收入。

4、点击我要申报,下载所得税的D文档; (七)填写数据,点击提交。法律客观:说明适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

5、季度企业所得税申报表怎么填?(一)说明适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

预缴所得税怎么写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于预缴所得税怎么记账、预缴所得税怎么写的信息别忘了在本站进行查找喔。