今天给各位分享企业所得税如何算预缴的知识,其中也会对企业所得税预缴怎么算进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

房地产企业所得税的预缴计算方法

预售的房地产预缴企业所得税计算公式=(预售收入*预计毛利率-费用、税金)*25%。

计算公式: (未完工的收入*15%+利润总额)*25% 。房地产企业所得税提前预缴的税率是25%。房地产预缴所得税主要考虑预缴的毛利率,缴税款=毛利X税率。

一种观点认为房地产开发企业季度预缴企业所得税时应以会计利润额加上预售收入计算出的预计利润减去以前年度待弥补亏损后的余额为应纳税所得额预缴企业所得税。

计算公式:(未完工的收入*15%+利润总额)*25%。如果预计销售1614万元,暂不考虑本年利润总额:那么应交房地产企业所得税=(1614*15%)*25%=60.615万元。具体预计计税毛利率需参考各地税局具体规定。

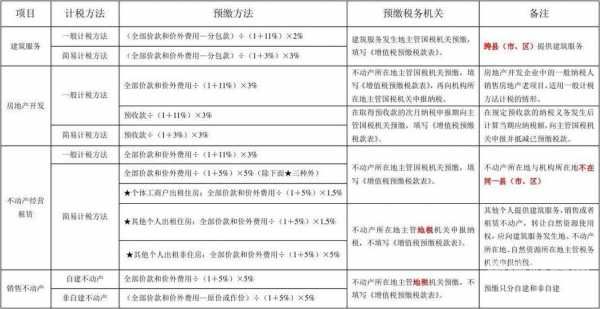

图片来源于网络,如有侵权,请联系删除

房地产企业所得税预缴主要分两块计算:已经销售的:(销售的收入-成本费用)*25%;预售的:(预售收入*预计毛利率-费用、税金)*25%。

房地产企业当期取得的预售收入先按规定的预计毛利率计算出预计营业利润,再并入当期应纳税所得额统一计算缴纳企业所得税,待开发产品完工时再进行结算调整。

企业所得税预缴怎么算

在查账征收方式下企业所得税的计算方法为:预缴当期的企业所得税应纳税额=预缴当期的应纳税所得额×适用税率-减免税额-抵免税额。应纳税所得额的计算可分为直接计算法和间接计算法。

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

应纳企业所得税税款=应纳税所得额×25%。

企业所得税税款计算 根据《企业所得税法》规定,企业所得税税款=税率×应纳税所得额。增值税税款计算 根据《增值税法》规定,增值税税款=税率×应纳税销售额。

举例如下:企业所得税采取按期预缴、年终汇算清激的办法。预缴的计算方法有两种:按本年一个月或一个季度实际的应纳税所得额实际发生数计算缴纳。以上一年度应纳税所得额按月或按季的平均计算缴纳。

预交所得税怎么算

1、预扣预缴个人所得税计算公式为累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

2、如果,你2020年度综合所得年度汇算时,预缴的要多,就可以申请退税。2021年个人所得税怎么算,先计算前8个月应纳税额:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12。

3、间接计算法下应纳税所得额的计算公式为:预缴当期的应纳税所得额=预缴当期的会计利润总额±纳税调整项目金额。

4、预扣预缴个人所得税的计算方法如下:确定应纳税所得额。应纳税所得额是指个人的全部收入扣除减除费用和捐赠后的所得额。根据适用税率确定个人所得税应纳税额。

5、月份:(3×3-5×3-4500×3-2×3)×10%-2520--625=0元;上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37元,已适用10%的税率,因此2月份和3月份应预扣预缴税款有所增加。

企业所得税如何算预缴的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业所得税预缴怎么算、企业所得税如何算预缴的信息别忘了在本站进行查找喔。