本文小编和大家聊聊“材料盘盈交多少所得税”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

企业存货盘盈是否需要缴纳企业所得税?

盘盈的存货,是需要计入利润总额缴纳企业所得税的。盘盈的存货批准之前的账务处理是,借:库存商品,原材料,贷:待处理财产损益。盘盈的存货批准之后的账务处理是,借:待处理财产损益,贷:管理费用等科目。

固定资产盘盈,相当于企业取得了意外的一笔财产收入,所以需要交纳企业所得税。

图片来源于网络,如有侵权,请联系删除

即固定资产盘盈税法上作为资产溢余收入,计入当期应纳税所得额。

盘盈存货的账务处理是,借:库存商品等科目,贷:待处理财产损益。同时,借:待处理财产损益,贷:管理费用等科目。如果盘盈的存货是计入贷方管理费用核算,就需要计入利润总额计算缴纳企业所得税的。

需要。但是,不一定都缴纳增值税或营业税。营业外收入,不一定都缴纳增值税或营业税。

存货盘盈是否要交税

1、正常损耗不需,人为因素造成的需要。会计上确认原材料盘盈收益,借计“原材料”科目,贷记“营业外收入”;只有等出售该原材料时,才产生增值税销项税。

2、存货的盘盈,既不属于视同销售,也不属于进项税额不得抵扣的情形,因此,无需进行增值税处理。

3、盘盈的固定资产是需要缴税的,根据《企业会计准则--28号---会计政策,会计估计变更和差错更正》规定,盘盈的固定资产要作为前期差错处理,防止企业刻意隐瞒虚增利润,该固定资产要按重置成本入账。

4、盘盈的存货,是需要计入利润总额缴纳企业所得税的。盘盈的存货批准之前的账务处理是,借:库存商品,原材料,贷:待处理财产损益。盘盈的存货批准之后的账务处理是,借:待处理财产损益,贷:管理费用等科目。

企业盘盈固定资产如何计征企业所得税

1、案例 甲企业于2013年6月8日对企业全部固定资产进行盘查,盘盈一台6成新的机器设备,该设备同类产品市场价格为10元, 企业所得税 税率为25%,按净利润的10%法定盈余 公积金 。

2、根据确定的重置成本借记“固定资产”,根据成新度计算出来的折旧额贷记“累计折旧”,将两者的差额贷记“以前年度损益调整”。

3、因为盘盈固定资产所涉及到以前年度损益调整,而以前年度损益调整需要补交所得税。以前年度损益调整,是指企业对以前年度多计或少计的重大盈亏数额所进行的调整,以使其不至于影响到本年度利润总额。

4、法律主观:盘盈的存货应缴纳企业所得税。根据相关法律规定,其他收入,包括企业资产溢余收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项等。

固定资产盘盈需要缴税吗?

1、固定资产盘盈,相当于企业取得了意外的一笔财产收入,所以需要交纳企业所得税。

2、盘盈的固定资产是需要缴税的,根据《企业会计准则--28号---会计政策,会计估计变更和差错更正》规定,盘盈的固定资产要作为前期差错处理,防止企业刻意隐瞒虚增利润,该固定资产要按重置成本入账。

3、固定资产盘盈的税率25%。例如:企业于2016年5月6日对企业全部固定资产进行盘查,盘盈一台6成新的机器设备,该设备同类产品市场价格为10元,企业所得税税率为25%,按净利润的10%法定盈余公积金。

4、正常损耗不需,人为因素造成的需要。会计上确认原材料盘盈收益,借计“原材料”科目,贷记“营业外收入”;只有等出售该原材料时,才产生增值税销项税。

固定资产盘盈所得税的账务处理

1、首先应确定盘盈固定资产的原值、累计折旧和固定资产净值,然后做出调整。

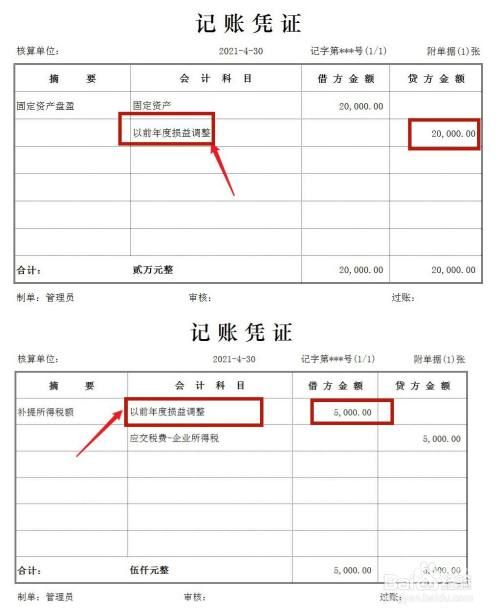

2、盘盈的固定资产,应按重置成本确定其入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目。

3、盘盈时会计分录:借:固定资产,贷:以前年度损益调整 。调整以前年度损益调整所造成的所得税差异,借:以前年度损益调整,贷:应交税费—应交所得税。

4、企业在财产清查中盘盈的固定资产,作为前期差错处理。盘盈的固定资产通过“以前年度损益调整”科目核算。

关于材料盘盈交多少所得税和材料盘盈怎么计算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。