本篇文章给大家谈谈所得税中营业成本怎么计算,以及所得税中的营业成本对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

企业所得税的营业成本怎么算

有利于提高企业的能力。新税法采用法人所得税制的基本模式,对企业设立的不具有法人资格的营业机构实行汇总纳税,这就使得同一法人实体内部的收入和成本费用在汇总后计算所得,降低了企业成本,提高了企业的竞争力。

你说的是所得税预缴的季度申报表吧,这个表里的营业成本是你所有的成本,即成本+费用+税金及附加,总之你要把握一个原则,那就是最后的利润必须是你利润表上利润就行了。

包括主营业务成本,其他业务成本,不包括营业税金及附加。

利润总额也不是营业收入一营业成本之差,具体见企业所得税季度申报填表说明。

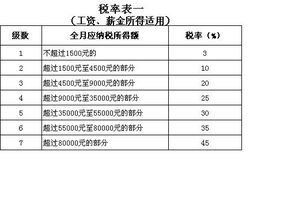

图片来源于网络,如有侵权,请联系删除

企业所得税计算公式

1、企业所得税计算公式是企业所得税=应纳税所得额*税率。企业所得税的基本税率是25%。对于非居民企业来源于中国境内的所得税率是20%。对于符合条件的小型微利企业税率为20%。国家重点扶持的高新技术企业为15%。

2、企业所得税的计算公式是:企业所得税=应纳税所得额×适用税率(20%,或25%)-减免税额-允许抵免的税额(与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出)。

3、请计算甲公司2008年度应纳税所得额、应纳企业所得税额。

4、法律主观:企业所得税计算公式一般是:居民企业的应纳税所得额乘以25%;非居民企业的应纳税所得额乘以20%。而应纳税所得额是企业当年的收入总额,减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的余额。

小规模纳税人填企业所得税申报表的营业成本如何计算

主营业务成本+其他业务成本。营业收入=主营业务收入+其他业务收入,不包括营业外收入。营业成本=主营业务成本+其他业务成本,不包括营业外支出,期间费用。

营业收入=主营业务收入+其他业务收入。营业成本=(主营业务成本 )+(其他业务成本 )营业利润=产品销售收入-产品销售成本-产品销售税金及附加+其他业务利润-管理费用-财务费用-营业费用。

企业所得税申报表中的营业成本包括主营业务成本和其他业务支出。主营业务成本主要是核算企业由于销售商品、提供劳务或让渡资产使用权等日常活动而产生的实际资本。

企业所得税的计算方法不分小规模纳税人和一般纳税人之分,增值税计算方法可分小规模纳税人和一般纳税。

小规模纳税人季报收入44,成本48840,利润-4840是这样算的,小规模纳税人收入不含税,成本是需要的含税的。小规模纳税人企业所得税季度申报表中营业收入和利润总额指的是本年累计金额的。

小规模纳税人企业所得税季度申报是根据利润表本年累计的营业收入,营业成本,利润总额数据填写申报的。营业收入=主营业务收入+其他业务收入,不包括营业外收入。

企业所得税季度申报表里的营业收入和营业成本是怎么算的啊

企业所得税季报营业收入填写主营业务收入与其他业务收入之和。营业成本填写主营业务成本与其他业务成本之和。企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

营业收入=主营业务收入+其他业务收入(季度累加)。营业成本=主营业务成本+其他业务成本(季度累加)。

全国基本是统一的,报企业所得税(季)度纳税申报表(A类)时“营业成本包含经营费用、商品销售税金及附加、管理费用、财务费用等”。

企业所得税季度报表中(A类)营业成本怎么算?营业成本=主要业务成本+其他业务成本 包括管理费用吗 不包括。

关于所得税中营业成本怎么计算和所得税中的营业成本的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。