今天给各位分享所得税预交进哪个科目的知识,其中也会对所得税预交进哪个科目里面进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

企业所得税计入税金及附加科目吗

企业所得税不计入税金及附加。税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护户建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

不计入。根据略微融财经查询得知企业所得税不计入税金及附加科目,企业所得税应该计入所得税费用,而税金及附加主要是用于核算教育费附加、印花税、房产税、城建税、城镇土地使用税、车船税、资源税以及消费税。

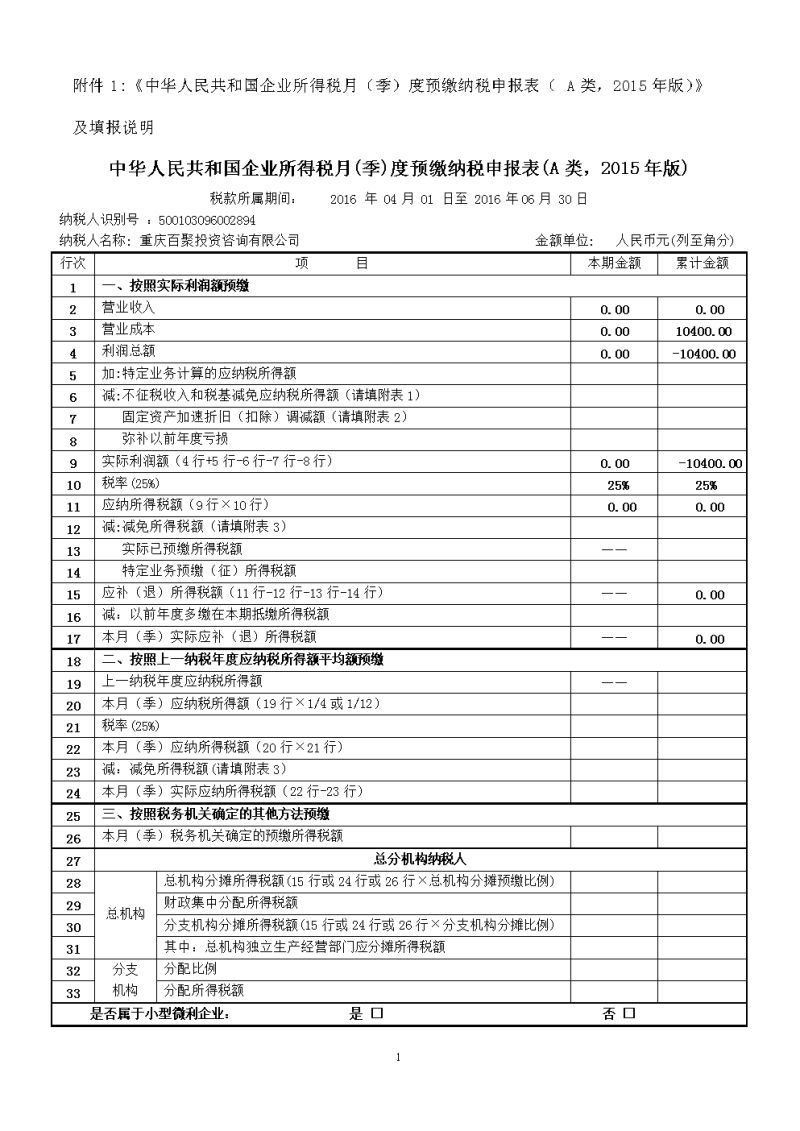

图片来源于网络,如有侵权,请联系删除

税金及附加是损益类科目。税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

不能通过税金及附加科目核算的有增值税、企业所得税、个人所得税、耕地占用税、车辆购置税、契税、关税。而税金及附加科目主要是用来核算消费税、印花税等税种。不属于税金及附加核算的税费:企业所得税。

不计入“税金及附加”科目的税种主要有:增值税、企业所得税、个人所得税、契税、车辆购置税、耕地占用税等。

企业所得税不包含在营业税金及附加里面。营业税金及附加包括五个税和二个附加,其中五个税种是营业税、消费税、资源税、土地增值税、城建税,二个附加是教育费附加和地方教育费附加。

预缴所得税怎么做分录。计入什么科目?

第二步:计算限额(可以理解为国外所得额在国内要缴纳的税额),限额=国外税前所得额×25%, [注:如果境外是税后利润要换算成税前所得,即税后所得÷(1—境外税率)]。

根据税务部门的规定,企业按照预缴比例或金额向税务机关预缴企业所得税时,应按照预缴金额计提应缴所得税预提款,记入“应交企业所得税”账户。同样地,应付账款(或其他应付款项)记入相应栏目中。

如何做会计分录?所得税费用属于什么会计科目?所得税费用属于损益类科目。所得税费用是指企业经营利润应交纳的所得税。

企业所得税计入哪个科目

企业所得税计入所得税费用科目。企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税不属于税金及附加,企业所得税计入“所得税费用”;“税金及附加”主要核算城建税、教育费附加、地方教育费附加、印花税、资源税、房产税、车船税、城镇土地使用税以及消费税。

企业所得税计入通过所得税费用科目核算。企业所得税是指以公司、企业法人取得的生产经营所得和其他所得为征税对象而征收的一种所得税。

“所得税费用”核算的是企业负担的所得税,是损益类科目;“应交税费-应交所得税”是负债类科目,是指企业按照国家税法规定,应从生产经营等活动的所得中交纳的税金。

预提所得税费用怎么做账务处理?

所得税费用预提怎么做账?所得税费用预提会计分录:借:所得税费用贷:应交税费-企业所得税企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税费用计提的会计分录:借:所得税费用,贷:应交税费-应交所得税。企业所得税费用缴纳的会计分录:借:应交税费-应交所得税,贷:银行存款。

所得税费用的计算公式所得税费用=当期所得税+递延所得税(费用)(一)当期所得税的计算当期所得税即为当期应交所得税。

企业根据通知书确定预提的所得税金额,按照缴费规定代为处理,同时将相应的应付账款与银行存款进行抵消。

预缴企业所得税的账务处理怎么做?

1、第二步:计算限额(可以理解为国外所得额在国内要缴纳的税额),限额=国外税前所得额×25%, [注:如果境外是税后利润要换算成税前所得,即税后所得÷(1—境外税率)]。

2、企业根据通知书确定预提的所得税金额,按照缴费规定代为处理,同时将相应的应付账款与银行存款进行抵消。

3、企业按照税法规定计算应缴或预缴的所得税账务处理借:所得税费用贷:应缴税费——应交所得税其中符合条件小型微利企业、高新技术企业、西部大开发企业等优惠税率类型企业,按照优惠税率计算应缴的所得税额。

4、外地企业在本地预缴税款时,需要根据不同情况进行会计分录处理,以确保财务管理的准确性。

5、企业所得税怎么做账按月(季)预交所得税的会计处理:按照税法规定,企业所得税应按年计算,分月或分季预缴。

6、企业生产经营过程中,取得收入的同时应按现行税法规定缴纳企业所得税。

所得税预交进哪个科目的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于所得税预交进哪个科目里面、所得税预交进哪个科目的信息别忘了在本站进行查找喔。