今天分享“未弥补亏损怎么算所得税”,希望对大家有所帮助!

本文目录一览:

- 1、某企业2016-2022年度未弥补亏损前的应纳税所得额怎么算

- 2、弥补亏损的三种方式及会计和税务处理

- 3、未确认递延所得税资产可抵扣亏损怎么算

- 4、...适用所得税率为25%,则07年末未弥补的亏损为多少?

- 5、尚有未弥补亏损12,其中2超过5年怎么算应纳税所得额?

- 6、季度申报盈利如何弥补亏损?

某企业2016-2022年度未弥补亏损前的应纳税所得额怎么算

1、原国有企业未超期的亏损可以由该公司弥补,如果国有企业亏损1万元,国债利息5%,那么该房地产开发企业可弥补国有企业亏损限额为1×5%=50(万元)。

2、直接法 企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。

3、所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

弥补亏损的三种方式及会计和税务处理

企业弥补亏损的方式主要有三种:5年内延续弥补、用税后利润弥补、用盈余公积弥补。企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。

图片来源于网络,如有侵权,请联系删除

企业弥补亏损的方式主要有三种:企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。企业发生的亏损,5年内的税前利润不足或亏损弥补时,用税后利润弥补。

高于所支付的股权票面价值20%的,经税务机关审核确认,当事各方可选择免税处理,即被合并企业不确认全部资产的转让所得或损失,不计算缴纳所得税。

具体地讲,有三条弥补渠道:一是用以后年度实现的税前利润进行弥补,但弥补期限不得超过5年;二是对于超过了税收规定的税前利润弥补期限而未予弥补的以前年度亏损,可以用税后利润进行弥补;三是用的盈余公积金弥补。

法律主观:首先,弥补以前年度亏损,会计处理词汇,出自《 企业所得税 法实施条例》。

法律分析:企业弥补亏损的方式及处理方法如下:用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补;5年内的税前利润不足弥补时,用税后利润弥补;用盈余公积金弥补。

未确认递延所得税资产可抵扣亏损怎么算

1、未确认递延所得税资产的可抵扣亏损因税法规定,企业的亏损可以结转以后年度弥补,如果亏损预计能够得到弥补的话,就做递延所得税资产。

2、需要确认前期的递延资产。当亏损企业需要抵扣当期的亏损时,可以使用已经确认的递延资产来抵扣部分亏损。

3、不确认为一项递延所得税资产。(二)按税法规定可结转以后年度的亏损,若数额较大,且缺乏证据表明企业未来期间将会有足够的应纳税所得额时,不确认递延所得税资产。

4、借 递延所得税资产 80*25 贷 所得税费用80*25 《企业会计准则第18号-所得税》中规定,按照税法规定允许用以后年度所得弥补的可抵扣亏损以及可结转以后年度的税款抵减,比照可抵扣暂时性差异的原则处理。

5、可抵扣亏损补贴标准中显示,可抵扣亏损应在未确认递延所得税资产之前抵扣。所以可抵扣亏损未确认递延所得税资产以后不能抵扣。

...适用所得税率为25%,则07年末未弥补的亏损为多少?

所以07年的未弥补亏损为0元。该企业07年的12万的利润总额需要按照25%税率缴纳企业所得税。企业所得税纳税义务人及征税对象 企业所得税的纳税义务人:包括居民企业和非居民企业。

假设适用税率为25%,则该企业2004-2010年应交所得税=24*25%=6(万元)。

年的亏损,只能在5年内弥补,即02至06年各弥补12万,共计弥补60万,其余40万不可以再弥补,因此07年度应纳税所得额为12万元,应纳企业所得税3万元(12*25%)。

尚有未弥补亏损12,其中2超过5年怎么算应纳税所得额?

1、可以逐年连续弥补,弥补期最长不得超过5年,5年内不论是盈利或亏损,都作为实际弥补年限计算。

2、企业所得税亏损弥补企业所得税法规定,纳税人发生年度亏损的,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过5年。

3、年亏的10万因为超过了5年,无法弥补了),所以2006年应缴纳企业所得税为:30万-30万=0*25%=0万(弥补亏损后,不用缴纳企业所得税)。

4、所不同的只是两者在计算交纳所得税时的账务处理不同。在以税前利润弥补亏损的情况下,其弥补的数额可以抵减企业当期的应纳税所得额,而以税后利润弥补亏损时,其弥补的数额不能作为纳税所得的扣除处理。

季度申报盈利如何弥补亏损?

所以1季度申报没有弥补该亏损5月份年度申报后也不能补报,只能在7月份2季度申报时如果有盈利再去弥补该亏损,如果4季度一直没有盈利无法弥补,只能在12年的年度汇算缴纳时再弥补了。

如果企业想在一季度弥补去年的企业所得税亏损,就需要在4月份进行本年一季度企业所得税年度汇算清缴前进行去年企业所得税年度汇算清缴,这样才能判断去年是否存在企业所得税亏损。

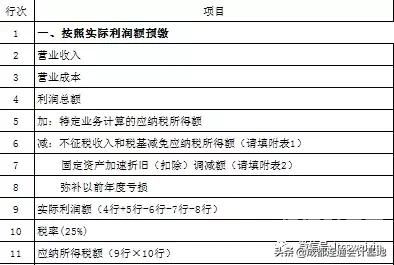

再进行企业所得税2021年一季度申报,系统根据您《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A20)填报的数据,在第9行减:弥补以前年度亏损栏实现带出可弥补以前年度亏损金额。

上一年度亏损50万元的,在一季度报告时应弥补上一年度亏损50万元,并填写50万元一栏弥补上一年度亏损。一季度申报-19万元不缴纳季度所得税,第二季度继续补偿。本期实际利润为-10万元,不缴纳所得税。

未弥补亏损怎么算所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于未弥补亏损账务处理、未弥补亏损怎么算所得税的信息别忘了在本站进行查找喔。