本文小编和大家聊聊“企业所得税怎么不退税”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

- 1、企业所得税汇算清缴不想退税怎么调整申报表?

- 2、企业所得税汇算清缴怎样填报才能不退税?

- 3、企业所得税有退税怎么调整账目不退税

- 4、企业汇算清缴退税可以不退吗

- 5、不想退税怎样调整合理

- 6、企业所得税汇算不想退税怎么调成本

企业所得税汇算清缴不想退税怎么调整申报表?

1、如果企业所得税汇算清缴不想退税,可以采取以下措施进行申报表的调整: 增加应纳所得税额:将应纳所得税额在本年度内增加,以达到不想退税的目的。

2、调整一些与生产经营无关的费用,从而调增应纳税所得额。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

3、确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

4、并且税款尚未清缴,则可以重新进行申报。如果纳税人过了申报期,才发现企业所得税申报有误,则需要携带相应资料到税局前台重新进行申报。

图片来源于网络,如有侵权,请联系删除

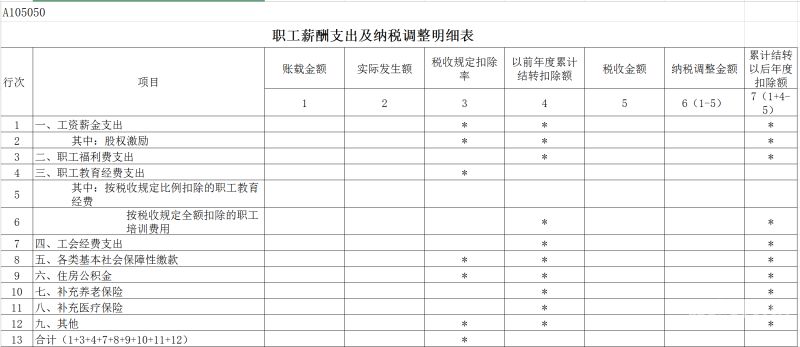

5、所得税不退税如何调整:在纳税调整项目明细表——扣除类——其他栏次填写一个数据,使得主表的应补退税额变成0,这样就不需要退税了。

6、超过14%的部分,应当作为企业所得税调增项目计入“递延税款——递延所得税负债”贷方,在次年汇算清缴时作为扣缴企业所得税的计税基础,在报表上则反映为“递延税款贷项”。

企业所得税汇算清缴怎样填报才能不退税?

如北京 登录“北京市电子税务局”,点击“我要办税”,点击“一般退(抵)税管理”模块,选择左侧“汇算清缴结算多缴退抵税”。

企业所得税汇算清缴的报表填报为适用小微标准的提高和变化,国家税务总局公告2019年第3号对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018年版)》的部分表单进行了相应的调整。

预缴税款超过应缴税款的,主管税务机关应及时办理退税,或者抵缴下一年度应缴纳的税款。

确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

企业所得税有退税怎么调整账目不退税

增加应纳所得税额:将应纳所得税额在本年度内增加,以达到不想退税的目的。 减少可抵扣支出:减少可抵扣支出,如折旧、摊销等,以降低应纳所得税额。

企业所得税汇算清缴经审批的多缴退税,如不申请退款,可以申请抵税,即抵减下期的应纳税款。

纳税人可以在申报表上调增或调减本期应纳税额,以达到不退税的目的;报政大大扶持计划的减税。纳税人可以申请参加政大大扶持计划,比如建设税、企业所得税减免等,根据规定减免或免税,以达到不退税的目的。

所得税不退税如何调整:在纳税调整项目明细表——扣除类——其他栏次填写一个数据,使得主表的应补退税额变成0,这样就不需要退税了。

企业汇算清缴退税可以不退吗

汇算清缴不是全部都要交税的,一般需要汇缴的情况为纳税年度内预先交纳的税额低于应该交纳的税额。

可以。不去退税务那边就留着,对企业没有什么影响。汇算清缴就是对平时每个季度预缴所得税到第2年初进行全年应缴所得税清楚。

可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

减免优惠要备案企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不超过五年。企业所得税汇算清缴的关键收入的确认新税法在收入确认上引入了公允价值概念。

不想退税怎样调整合理

1、增加应纳所得税额:将应纳所得税额在本年度内增加,以达到不想退税的目的。 减少可抵扣支出:减少可抵扣支出,如折旧、摊销等,以降低应纳所得税额。

2、可以在纳税调整项目明细表找到扣除类。其他栏次填写一个数据,使得主表的应补退税额变成0,这样就不需要退税了。

3、所得税不退税如何调整:在纳税调整项目明细表——扣除类——其他栏次填写一个数据,使得主表的应补退税额变成0,这样就不需要退税了。

4、调整一些与生产经营无关的费用,从而调增应纳税所得额。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

5、企业所得税汇算清缴的时候,主表的应补退税额是负数,想调整到不退税,就需要在纳税调整项目明细表—扣除类—其他栏次的账载金额栏次填写一个数据,使得主表的应补退税额栏次变成0,这样就没有退税款需要退税了。

企业所得税汇算不想退税怎么调成本

1、增加应纳所得税额:将应纳所得税额在本年度内增加,以达到不想退税的目的。 减少可抵扣支出:减少可抵扣支出,如折旧、摊销等,以降低应纳所得税额。

2、调整一些与生产经营无关的费用,从而调增应纳税所得额。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

3、企业所得税汇算清缴的时候,主表的应补退税额是负数,想调整到不退税,就需要在纳税调整项目明细表—扣除类—其他栏次的账载金额栏次填写一个数据,使得主表的应补退税额栏次变成0,这样就没有退税款需要退税了。

4、常见的成本费用所得税汇算清缴调整有:(1)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。(2)企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。

5、所得税不退税如何调整:在纳税调整项目明细表——扣除类——其他栏次填写一个数据,使得主表的应补退税额变成0,这样就不需要退税了。

6、法律主观: 个人所得税 申报退税可以在个人所得税APP中操作或者区当地税务大厅办理。

企业所得税怎么不退税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业所得税不想退税怎么做纳税调整表、企业所得税怎么不退税的信息别忘了在本站进行查找喔。