本篇文章给大家谈谈季度末怎么算所得税,以及季度所得税什么意思对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

季度所得税怎么计算

在核定征收(核定应税所得率)方式下企业所得税的计算方法为:应纳税额=四个季度的收入总额×核定的应税所得率。

本季度应纳所得税=季度末利润累计总额*所得税税率-以前各季度应纳所得税额。

图片来源于网络,如有侵权,请联系删除

个人所得税的计算方法是:应纳个人所得税=应纳税所得额×适用税率-快速扣除。需要注意的是:应纳税所得额=工资收入额 季度奖金金额-社会保障费用-免征金额,社会保险费用不计入个人所得税征收范围。

计算公式为:季度预缴企业所得税税额=月(季)应纳税所得额×适用税率或者 季度预缴企业所得税税额=上一年度应纳税所得额×1/12(或1/4)×适用税率 企业的所得税适用税率是0.1%.,是否为税局核定的。

请问:季度所得税怎样计算

1、在核定征收(核定应税所得率)方式下企业所得税的计算方法为:应纳税额=四个季度的收入总额×核定的应税所得率。

2、季度计提所得税是这样计算,季度企业所得税应纳税额=利润总额本年累计*适用税率—以前季度预缴税额。

3、就是从季度初的1日,到季度末的最后一天。收入,扣除成本费用税金等。剩余的金额,就是要缴纳季度所得税的应纳税所得额。如何计算,要看你的公司情况。如果是小微企业,应纳税所得额300万以下是按照5%。

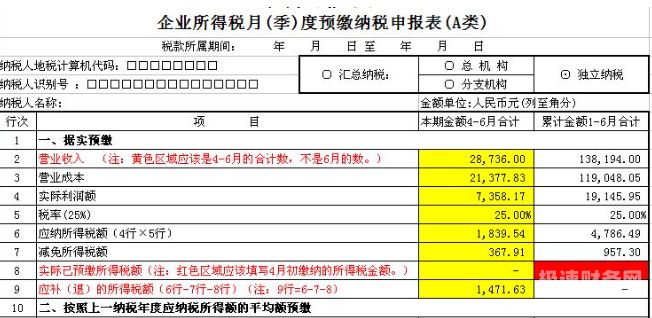

4、季)度一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

季度报所得税如何计提

本季度应纳所得税=季度末利润累计总额*所得税税率-以前各季度应纳所得税额。

计提季度所得税分录处理计提时:借:所得税费用贷:应交税费——所得税支付时:借:应交税费——所得税贷:银行存款所得税费用是指企业经营利润应交纳的所得税。

利润主营业务收入-主营业业务成本-主营业业务税金及附加其他业务收入-其他业务支出-营业费用-管理费用-财务费用收益营业外收入-营业外支出。 应纳税所得额利润纳税调整增加额-纳税调整减少额。

%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。最后企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款;自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

计提分录:借:所得税费用,贷:应交税金—应交所得税。次月缴纳分录:借:应交税金—应交所得税,贷:银行存款。企业所得税采取按期预缴、年终汇算清激的办法。

一季度的企业所得税怎么计算的

1、法律主观:企业所得税可按照如下方式计算:应纳税所得额乘以具体的纳税税率。应纳税所得额是企业当年的收入总额,减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的余额。

2、计算公式为:全年应纳所得税税额=全年应纳税所得额×33%;汇算应补(退)所得税税额=全年应纳所得税税额-各月(季)预缴所得税税额合计。

3、企业所得税=应纳税所得额*税率(25%或20%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

4、季度的所得税计算公式为:季度预缴企业所得税税额=月(季)应纳税所得额×适用税率或者季度预缴企业所得税税额。

5、法律分析:每个季度的所得税计算公式为: 季度预缴企业所得税税额=月(季)应纳税所得额×适用税率或者 季度预缴企业所得税税额=上一年度应纳税所得额×1/12。

6、本季度应纳所得税=季度末利润累计总额*所得税税率-以前各季度应纳所得税额。

季度计提所得税怎么算

1、在核定征收(核定应税所得率)方式下企业所得税的计算方法为:应纳税额=四个季度的收入总额×核定的应税所得率。

2、本季度应纳所得税=季度末利润累计总额*所得税税率-以前各季度应纳所得税额。

3、法律主观:企业所得税可按照如下方式计算:应纳税所得额乘以具体的纳税税率。应纳税所得额是企业当年的收入总额,减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的余额。

4、该费用的算法如下:当期应交所得税=应纳税所得*所得税税率(25%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。

5、企业所得税=应纳税所得额*税率(25%或20%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

所得税季初数与季末数如何计算

企业所得税季度A类申报表,季初和季末资产总额分别为:期初填列上年底转入本年一月一日的金额,期末填列申报期季底的金额。“季初资产总额”填写上季度末资产负债表上的资产总额(同上季度最后一个月的资产负债表期末值)。

正面回答从业人数和资产总额,应按企业全年的季度平均值确定.具体计算公式如下:季度平均值=(季初值+季末值)÷2全年季度平均值=全年各季度平均值之和÷4所以,3季度资产平均值为前三个季度平均值之和/3。

季末资产总额=季末负债总额+季末所有者权益总额。季初资产总额是12月底的资产总额,季末资产总额是3月底的资产负债表数额。从业人数和资产总额,应按企业全年的季度平均值确定。

关于季度末怎么算所得税和季度所得税什么意思的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。