今天给各位分享有限公司什么时候扣所得税的知识,其中也会对有限公司什么时候扣所得税费用进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

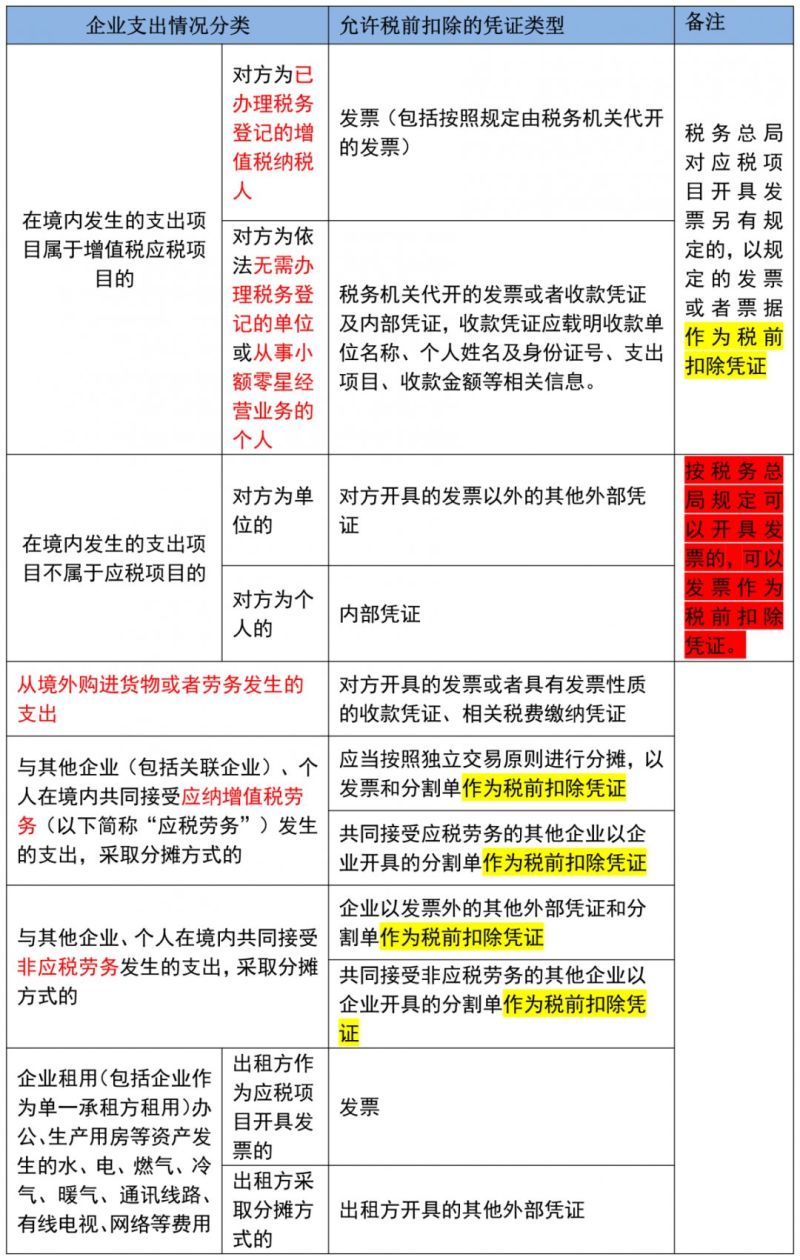

企业所得税税前扣除?

企业所得税税前抵扣即企业所得税税前扣除,企业所发生的企业所得税可以进行税前扣除,税前扣除的项目和可扣除的金额应当严格按照《中华人民共和国企业所得税法实施条例》的规定进行选择和列示。

图片来源于网络,如有侵权,请联系删除

企业所得税税前扣除的意思就是在企业没有缴税之前就对可以扣除的项目予以扣除。

费用、税金、损失和其他支出,不得重复扣除。企业所得税计算公式相关计算公式如下:(1)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补以前年度亏损。

企业所得税纳税义务发生时间怎么确定

1、采取产品分成方式取得收入的,按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定。

2、(4)在进口环节纳税的,为报关进口的当天。(5)在特定环节纳税的,应分别情况而定。【【法律依据】】《中华人民共和国企业所得税法》第五十四条企业所得税分月或者分季预缴。

3、(四)纳税人发生本办法第十四条规定情形的,其纳税义务发生时间为、无形资产转让完成的当天或者不动产权属变更的当天。(五)增值税扣缴义务发生时间为纳税人增值税义务发生的当天。(2)企业所得税基本和会计一致。

4、企业所得税的缴纳周期(一)企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。

5、纳税人提供建筑业或者租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

6、增值税纳税义务发生时间:(一)纳税人销售货物、提供应税劳务的纳税义务发生时间 采取直接收款方式销售货物的,不论货物是否发出,均为收到销售款或取得索取销售款凭据的当天。

企业所得税是按季度缴纳吗?

企业所得税:企业所得税一般按月(季)预缴,年终汇算清缴。征收方式有两种,即查账征收和核定征收,两种征收方式的税率都是25%。

企业所得税可以按月,也可以按季申报,但一般是按季。所得税申报期是税务根据企业纳税情况来定的,纳税较多的企业也有按月的申报的,但极大多数是按季申报的。

企业所得税的申报可以按月或按季度进行,但具体申报方式需要根据不同情况而定,例如工资性收入按月申报,非工资性收入按季度申报。此外,企业也可以选择跨季度缴纳,但需要提前申请并符合相关条件。

企业所得税是按季度申报并交纳税款,一年缴四次,第二年的六月份之前再进行年度所得税汇算清缴,对上年度内已经交纳的所得伏谨猛税多退少补。

企业所得税税前不扣除

法律主观:企业所得税前扣除吗在计算企业所得税的应纳税所得额的时候,企业所得税不作为税前扣除项目。就是收入-成本-费用+-营业外支出等的时候,不要把所得税也减了。

与取得收入无关的其他支出。因为企业所得税计入“应交税费—应交所得税”,不影响利润,所以不能在税前扣除。

由于增值税属于价外税,也是一种流转税,不在扣除之列。

实务中,比较常见的逾期缴纳社保,产生的社保滞纳金同样可以税前扣除,但是企业逾期缴纳增值税、企业所得税、印花税等税款形成的滞纳金不得税前扣除。

企业所得税缴纳时间是什么时候

1、企业所得税缴纳时间规定如下:分月预缴的,企业应当自月份终了之日起一五日内,向税务机关报送预缴企业所得税纳税申报表。

2、企业所得税的缴纳周期(一)企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。

3、企业所得税的纳税期限。按月份或季度预缴税款的纳税人,应在月份或季度终了后15日内向主管税务机关进行纳税申报并预缴税款。

4、企业所得税缴纳时间和周期缴纳时间可以按季度也可以按月度进行预缴,可以在年度终了后五个月内汇算清缴,结清应补应退税款。缴纳周期按一个纳税年度计算。

5、按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

有限公司什么时候扣所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于有限公司什么时候扣所得税费用、有限公司什么时候扣所得税的信息别忘了在本站进行查找喔。