今天我和大家分析一下“递延所得税税率多少”,期待对大家有一些帮助!

本文目录一览:

递延所得税税率问题

递延所得税资产和递延所得税负债应当按照预期收回该资产或清偿该负债期间的适用税率计量。适用税率是指按照税法规定,在暂时性差异预计转回期间的税率。

图片来源于网络,如有侵权,请联系删除

如果合并方管理层意图长期持有该项,则长期股权产生的暂时性差异预计未来期间不会转回,对未来期间不会产生所得税影响,合并方无需确认相关的递延所得税。

递延所得税未来转回时的税率怎么确定 确认递延所得税资产应满足两个基本条件:预计该项可抵扣暂时性差异在可预见的未来很可能转回。预计在暂时性差异转回时将有足够的应纳税所得额。

递延所得税资产的计量,资产负债表日,资产或负债的账面价值与其计税基础不同产生的可抵扣暂时性差异乘以适用的所得税税率确认为递延所得税资产。

本期递延所得税负债(资产)=本期应纳税(可抵扣)暂时性差异的期末余额×变动后的所得税税率-本期递延所得税负债(资产)的期初余额。

长期股权账面价值与计税基础的差异,属于暂时性差异,应采用适当的税率在合并方个别财务报表中确认递延所得税资产或递延所得税负债,同时调整相应的资本公积或留存收益项目,需要调整。

递延所得税如何计算?

递延所得税的计算公式:递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)。

递延所得税计算公式:递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)。而且不包括影响所有者权益、商誉等项目的递延所得税。

计算递延所得税费用需要以下几个步骤:首先,确定资产和负债的账面价值,这是企业在会计准则下的计量基础。然后,对比资产和负债的账面价值与税法规定的计税基础,计算出暂时性差异。

要想理解这个公式,可以做一下会计分录:确认当期递延所得税负债时 借:所得税费用—递延所得税 贷:递延所得税负债 、确认当期递延所得税资产时:借:递延所得税资产;贷:所得税费用—递延所得税。

为什么递延所得税计算时用25%.应交所的用15%的税率,

除了过渡期优惠政策的企业在确定适用税率比较复杂一点外,其他企业递延所得税税率一般都适用于自身的适用税率。如一般的企业适用25%的企业所得税税率,高新技术企业适用15%税率。 递延所得税资产是根据坏账来计算的。

递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,为调整核算差异,可以账面利润总额计提所得税,作为利润总额列支,并按税法规定计算所得税作为应交所得税记帐,两者之间的差异即为递延所得税。

递延所得税都是采用相关暂时性差异转回期间适用的所得税税率计量,它影响的是未来的应交所得税。

当期所得税(即当期计入应交税费——应交所得税科目的金额)计量时都是采用当期的所得税税率,因为是要按照这个税率计算后向税务部门交税。

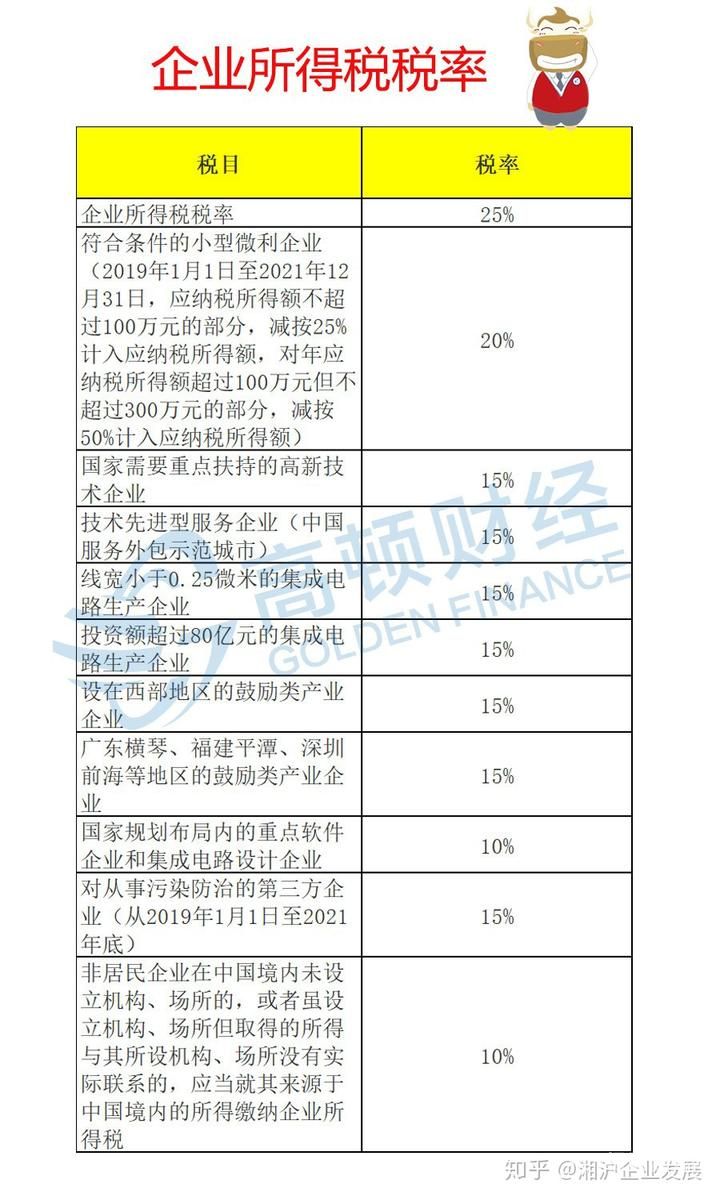

企业所得税率一般是25%。而符合条件的小型微利企业,所得税的税率一般为20%。国家重点扶持的高新技术企业,所得税的税率一般为15%。非居民企业对于来源于中国境内的所得缴纳企业所得税,适用税率均为20%。

关于递延所得税税率多少和递延所得税比例的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。