今天我和大家分析一下“如何收购美国企业所得税”,期待对大家有一些帮助!

本文目录一览:

收购公司双方需要交什么税

企业所得税:企业转让股权需要缴纳企业所得税,收取的费率是25%,如果是小型微利型企业,会按照20%的税率来进行征收企业所得税;如果是国家重点扶持的一些高新技术类企业,企业所得税征收的税率会按照15%来计算。

法律分析:我国法律规定,收购公司是要缴纳税收的,一般情况下要缴纳增值税、企业所得税、个人所得税、印花税。公司被收购需要缴纳增值税、企业所得税、个人所得税以及印花税等。

法律规定股权收购要交印花税以及个人所得税。印花税实际上就是需要按照所记载的金额的5/1来进行缴纳。至于个人所得税的话应当是按照20%的比例来进行缴纳的,这都是有相对应的法律依据的。

图片来源于网络,如有侵权,请联系删除

收购境外股权需要缴纳的税费有哪些

(1)企业转让股权需要缴纳 印花税 和 个人所得税 。 (2)印花税按产权转移书据的税目,包括财产所有权、版权、 商标 专用权、 专利权 、专有技术使用权、 土地使用权出让合同 、 商品房 销售合同 等。

收购股权要交以下税:印花税:根据《中华人民共和国印花税法》的规定,对于股权转让交易,应当缴纳印花税。具体税率根据交易金额的大小而定,一般是交易金额的0.1%至0.3%不等。

在中国,股权收购涉及到多种税种。其中,印花税是最为常见的一种税,印花税的税率为0.1%-0.3%,具体数额根据交易金额而定。此外,对于被收购公司的收益,需要缴纳企业所得税,税率为25%。

法律主观:外商企业股权转让所涉及的税种主要有三种,分别为:企业所得税、营业税、印花税。

关于股权收购涉及的税费有哪些 股权收购过程中,转让方不同时,需要缴纳的税费也是不同的: 当转让方是个人需要缴纳个人所得税,按照20%缴纳。

法律主观:收购股权应当缴纳印花税、个人所得税、企业所得税。收购股权协议属于应纳税凭证,应当由当事人就所执的凭证各自全额贴花。转让方是法人的,应当缴纳企业所得税。

企业收购国外品牌在税务方面有哪些限制

第有担保限制的资产会对公司的偿债能力等有影响,所以要将有担保的资产和没有担保的资产进行分别考察。

乙企业收购甲企业股权的计税基础就是500万元。 特殊性税务处理 股东转让股权需要缴纳所得税,但是有一种情况可以暂时不用纳税,即股权置换,也可以称之为股权支付。

按规定,企业并购重组适用特殊性税务处理要满足“没有避税的目的”“收购资产或股权要大于75%”“股权支付额不低于整个交易的85%”等5个方面的条件,同时,符合条件的企业需要到税务机关进行备案。

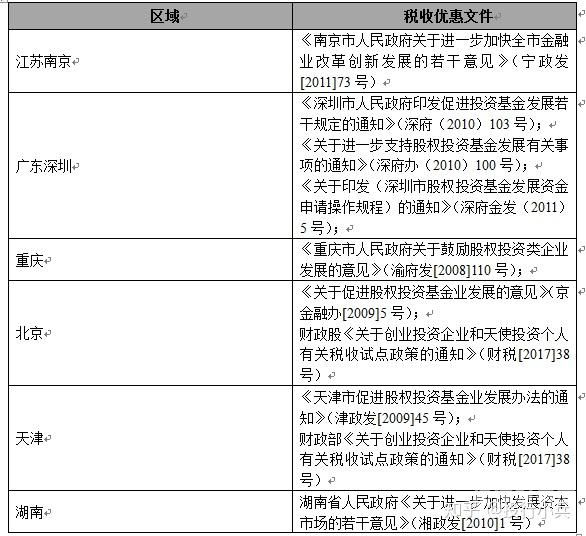

这些优惠措施既有限定行业的税收优惠,也有限定地区的税收优惠,还包括限定项目的税收优惠,形成了行业、地区与项目三者结合的所得税优惠制度,比原来税收优惠制度更趋合理与完善。

外商企业优惠政策包括税收优惠:开发区内生产型外商企业,经营期在10年以上的,企业所得税实行“二免三减半”的优惠,土地优惠,外商税收,地区优惠,优惠等。

混合并购。混合并购是指生产和经营彼此没有关联的产品或的企业之间的并购行为。

企业合并如何避税

1、资产租赁避税。如关联企业中,效益好的向效益差的高价租赁设备,调节应纳税所得,求得效益好的企业集团税收负担最小化;关联企业之间资产相互租赁,以低税负逃避高税负,如以缴纳营业税逃避缴纳所得税。避税地避税。

2、但是这一方法有一个前提,那就是总公司与分公司签订合同时没有利润的部分不能计入。

3、避税是指纳税人在不违反税法规定的前提下,将纳税义务减至限度的行为。

4、利用国家对高新技术企业的优惠政策合理避税 (1)企业的研发费用可以按%进行企业所得税的税前扣除。 (2)申请成为“高新技术企业”,可以少缴10%的企业所得税,按照利润的15%缴纳。

5、(3)关联企业之间通过交换普通股实现企业合并的,必须符合独立企业之间公平交易的原则,否则,对企业应纳税所得造成影响的,税务机关有权调整。

6、当企业选择合并申报缴纳所得税时,所关联到的营业机构会依据不同税率进行纳税,再相应地分开计算出每个营业部门的应纳税所得额,依据计算出的不同税率缴纳所得税。 个人看法,不当之处,欢迎指正。

关于如何收购美国企业所得税和如何收购美国公司的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。