今天小编给大家分享一下关于“企业所得税为什么不用利润”的内容,希望大家喜欢!

本文目录一览:

- 1、计算所得税为什么不能用会计利润

- 2、2.企业计算所得税时,为什么不能直接以会计利润作为纳税依据?

- 3、利润与企业所得税的关系是什么

- 4、企业所得税的计税依据并不是企业的会计利润

- 5、企业计算所得税为什么不能直接以会计利润作为纳税依据?

计算所得税为什么不能用会计利润

由于会计准则、制度和税法两者的目的不同,对资产、负债、收益、费用等的确认时间和范围也不同,从而导致税前会计利润与应纳税所得额之间产生差异。

这是因为会计准则或制度和税法的差异造成的。譬如,有些收入会计利润确认了,但税法规定是免税的;业务招待费,会计制度允许列支,税法规定只能税前列支一定比例;非正常损失,会计制度可以确认,税法不允许税前列支。。

会计利润≠应纳税所得额。有些收益,计入了会计利润,但按税法的规定是不用交纳所得税的,如:国债利息收入;而有些支出,冲减了会计利润,但按税法规定是不允许扣除的,如各种减值准备。

企业所得税是根据会计利润(也就是利润总额)调增调减一些项目来计算的:准予扣除不准予扣除项目如下: 法定扣除项目 企业所得税法定扣除项目是据以确定企业所得税应纳税所得额的项目。

图片来源于网络,如有侵权,请联系删除

当然,我们否认所得税会计是和财务会计相独立的一门学科,并不否认在财务会计中,将所得税会计作为一个专门问题来研究。

企业的所得税的计税依据不是企业的会计利润,是应纳税所得额,是企业的会计利润加或减企业所得税应纳税调整额。

2.企业计算所得税时,为什么不能直接以会计利润作为纳税依据?

1、企业所得税是根据会计利润(也就是利润总额)调增调减一些项目来计算的:准予扣除不准予扣除项目如下: 法定扣除项目 企业所得税法定扣除项目是据以确定企业所得税应纳税所得额的项目。

2、计算所得税必须以税法为准,故不能直接以会计利润为纳税依据,应将其调整为纳税所得额,据此计算应交的所得税。

3、有些收益,计入了会计利润,但按税法的规定是不用交纳所得税的,如:国债利息收入;而有些支出,冲减了会计利润,但按税法规定是不允许扣除的,如各种减值准备。

利润与企业所得税的关系是什么

1、利润和企业所得税不是同一个意思。利润指企业销售产品的收入在扣除成本价格、相关费用和税金以后的余额。企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。

2、利润总额和所得税费用是企业经营中极为重要的两个,它们之间存在着密切的关系。首先,利润总额是指企业在一定时期内所获得的全部收入减去相关成本和费用后的余额。而所得税费用是指企业根据国家税法规定应缴纳的税款。

3、所得税费用=利润总额*所得税税率。 利润总额=营业收入—营业成本—营业税金及附加—销售费用—管理费用—财务费用—资产减值损失+公允价值变动收益(—公允价值变动损失)+收益(—损失)+营业外收入—营业外支出。

4、【】:应纳税所得额是企业向国家缴纳所得税的计税依据,等于收益扣除准予扣减的成本、费用、损失和有关税金后的余额。分清企业应纳税所得额与企业利润总额之间的关系,是企业所得税会计核算的关键一环。

5、利润总额、利税、所得税间关系如下:净利润=利润总额×(1-所得税率)=利润总额-所得税费用。

企业所得税的计税依据并不是企业的会计利润

1、企业所得税的计税依据是纳税人每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。它不是企业的会计利润额,也不是企业的增值额、销售额或者营业额。

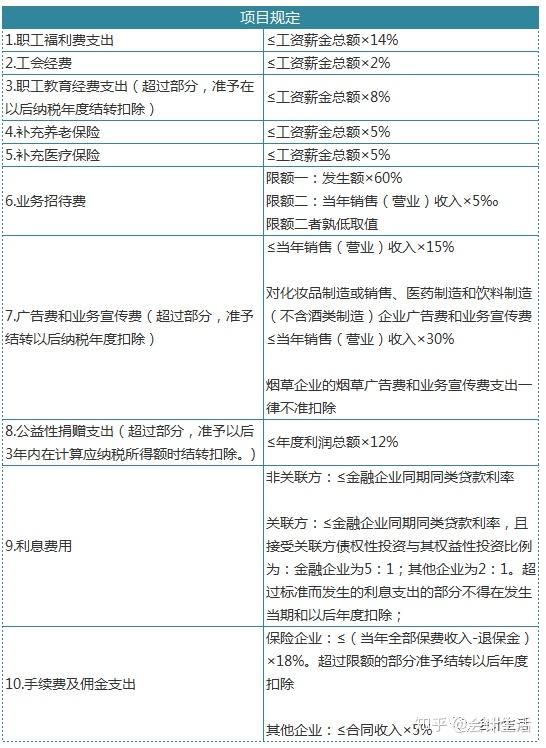

2、在纳税方面,计税的依据并不是会计利润,而是由会计利润作为基数作出一系列调整后的数据。具体而言:管理费用中的“招待费用”,职工福利费、工会经费等费用,利息费用等等都有相关的调整规定。

3、利润和企业所得税不是同一个意思。利润指企业销售产品的收入在扣除成本价格、相关费用和税金以后的余额。企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。

4、企业所得税是根据会计利润(也就是利润总额)调增调减一些项目来计算的:准予扣除不准予扣除项目如下: 法定扣除项目 企业所得税法定扣除项目是据以确定企业所得税应纳税所得额的项目。

企业计算所得税为什么不能直接以会计利润作为纳税依据?

这是因为会计准则或制度和税法的差异造成的。譬如,有些收入会计利润确认了,但税法规定是免税的;业务招待费,会计制度允许列支,税法规定只能税前列支一定比例;非正常损失,会计制度可以确认,税法不允许税前列支。。

计算所得税必须以税法为准,故不能直接以会计利润为纳税依据,应将其调整为纳税所得额,据此计算应交的所得税。

企业所得税是根据会计利润(也就是利润总额)调增调减一些项目来计算的:准予扣除不准予扣除项目如下: 法定扣除项目 企业所得税法定扣除项目是据以确定企业所得税应纳税所得额的项目。

会计利润≠应纳税所得额。有些收益,计入了会计利润,但按税法的规定是不用交纳所得税的,如:国债利息收入;而有些支出,冲减了会计利润,但按税法规定是不允许扣除的,如各种减值准备。

企业所得税为什么不用利润的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业计算所得税时,为什么不能直接以会计利润、企业所得税为什么不用利润的信息别忘了在本站进行查找喔。