今天我和大家分析一下“企业所得税解决建议怎么写”,期待对大家有一些帮助!

本文目录一览:

企业进项少,销项多,利润高,如何解决高企业所得税?

个人独资企业模式可以很好地解决税负高的问题,即:改变收入类型,由工资收入,劳务收入,提成奖金收入变为经营所得收入,从而享受低税率。

正面回答合理合法降低企业所得税方法如下:合理提高员工福利,计入成本,摊销利润;可以在不超过计税工资范畴适当提高员工工资,减少税负;将个人专利以技术入股的形式投入公司使用。

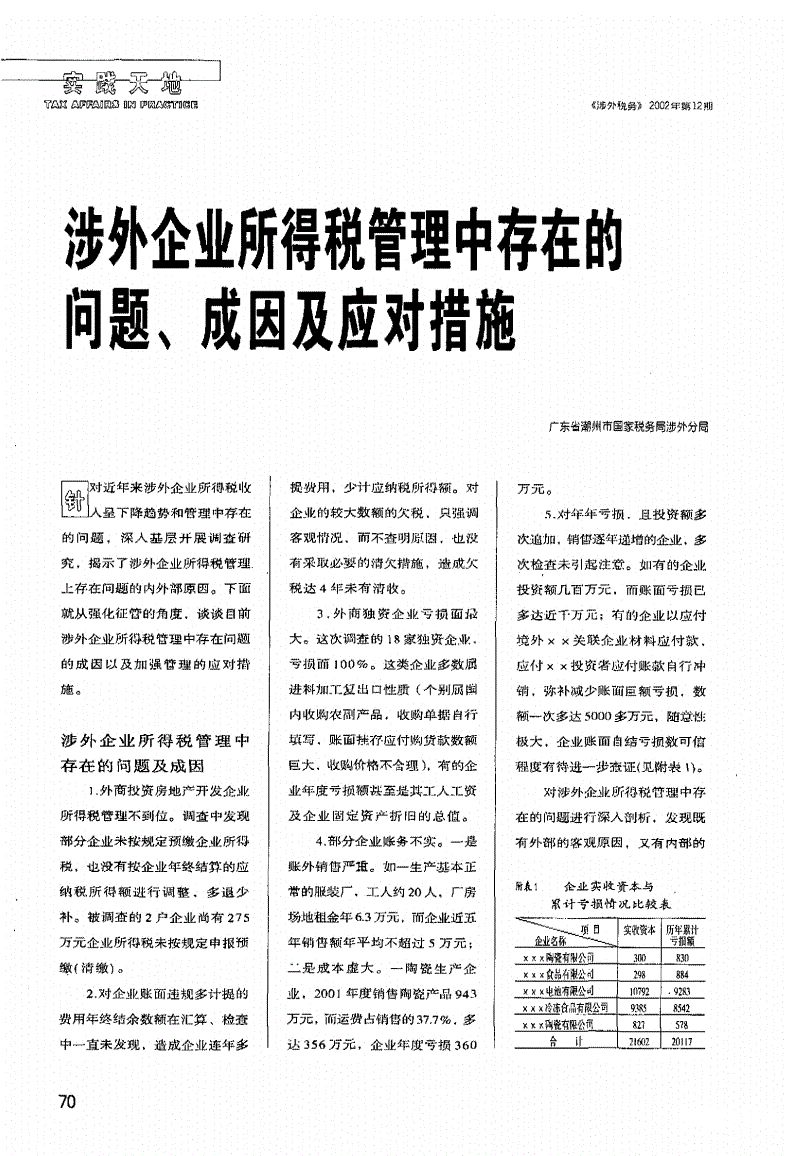

图片来源于网络,如有侵权,请联系删除

在财务角度,如果不能增加成本的情况下,解决润要交所得税的方法主要目标于以下两个环节。延后确认销售收入。

第三,从转移利润的角度来看,可以通过将利润转移至其他地区或国家,以减少企业所得税的缴纳。例如,一些企业可以将部分收益于海外市场,以减少国内所得税的缴纳。

对于高收入人群或者高个税企业而言,在优惠园区注册个体工商户或者个人独资企业,申请核定征收政策享受低税率,同时还免缴企业所得税与分红个税,但是核定的逐步暂停,后续发展如何不得而知。

,增值税:税收奖励扶持返还:70%-90%。

企业所得税优惠政策中存在的问题及具体政策建议

1、企业所得税管理中存在的主要问题及成因:(一)由于企业财务人员业务水平参次不齐,不少企业对企业所得税政策不够熟悉。

2、为支持小微企业发展,落实好小型微利企业所得税优惠政策,现就有关征管问题公告如下:符合财政部、税务总局规定的小型微利企业条件的企业(以下简称小型微利企业),按照相关政策规定享受小型微利企业所得税优惠政策。

3、完善与改进企业所得税纳税的建议 强化科学管理。规范财务行为税法从征税角度对会计核算提出了较高的要求,实践证明,企业会计资料越规范、齐全,税收的空间越大,的成本才低、企业的税才轻。

4、年应纳税所得额与加速折旧政策之间相互影响,不便于企业财务核算和纳税申报。同时,也会影响政策的惠及范围和效果。针对实体企业发展中存在的税收问题,笔者建议:完善相关税收优惠政策。

5、房地产行业税收管理中存在的问题及对策 房地产行业税收管理中存在的主要问题 房地产行业企业纳税意识不强。

企业所得税优惠政策如何改进

汇总清算后的中央国库内所得税收入60%为中央收入,40%由财政部根据2004年至2006年各省市三年实际分享企业所得税占地方分享总额比例定期划转。

通过在园区设立一个或多个园区个体户,将企业现有业务分拆给园区个体户,即可获得园区内的优惠政策。让个体户通过核定的方式减轻企业整体的税负,综合税率低至2%-3%。

符合条件的企业可以申请,比如西部待开发、高新企业、重点软件企业以及小微企业的所得税税收优惠政策。

对此,各分局在纳税年度终了后,结合企业所得税汇算清缴后续管理工作的具体要求,加强对高新技术企业享受税收优惠政策资格核实,提高政策的遵从度。分局在优化纳税的同时,不放松税收征管,保证了政策有效落地。

将小型微利企业的年应纳税所得额上限由30万元提高至50万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

企业所得税改革建议

1、跨省市总分机构汇总纳税中的征管问题 我国的企业所得税税收管理权和收入层次,以2002年1月1日起实施的所得税收入分享体制改革为界,分为前、后两种情况。

2、企业所得税改革遵循了以下原则:(1) 贯彻公平税负原则,解决目前内资、外资企业税收待遇不同,税负差异较大的问题。

3、改变方式就符合税法,不改变就要多交68元的增值税,对企业的纳税而言,这不是一件无聊的事情。

4、因此,对企业所得税分享体制改革后的企业所得税管辖权要正确对待,只要纳税人的做法符合法律、法规的规定,都应给予充分的尊重及信任。

5、 统一内外资企业所得税制。现行所得税制度在改革开放之初确实起到了促进社会经济发展的初衷,但现在已经不能很好的适合形势发展需要。

6、企业所得税管理中存在的主要问题及成因:(一)由于企业财务人员业务水平参次不齐,不少企业对企业所得税政策不够熟悉。

关于企业所得税解决建议怎么写和企业所得税的问题及决策的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。