今天小编给大家分享一下关于“项目预缴税所得税怎么计算”的内容,希望大家喜欢!

本文目录一览:

预缴企业所得税怎么计算方法

具体来说,企业所得税预缴的计算公式为:预缴税额 = 应纳税所得额 适用税率。其中,应纳税所得额是企业在一定期间内(通常为一年)的净收入,也就是营业收入减去相关的成本和费用后的金额。

图片来源于网络,如有侵权,请联系删除

在查账征收方式下企业所得税的计算方法为:预缴当期的企业所得税应纳税额=预缴当期的应纳税所得额×适用税率-减免税额-抵免税额。应纳税所得额的计算可分为直接计算法和间接计算法。

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

企业所得税:企业所得税一般按月(季)预缴,年终汇算清缴。征收方式有两种,即查账征收和核定征收,两种征收方式的税率都是25%。

企业所得税计算方式如下:所得税=应纳税所得额*税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

预缴企业所得税计算方法

在查账征收方式下企业所得税的计算方法为:预缴当期的企业所得税应纳税额=预缴当期的应纳税所得额×适用税率-减免税额-抵免税额。应纳税所得额的计算可分为直接计算法和间接计算法。

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

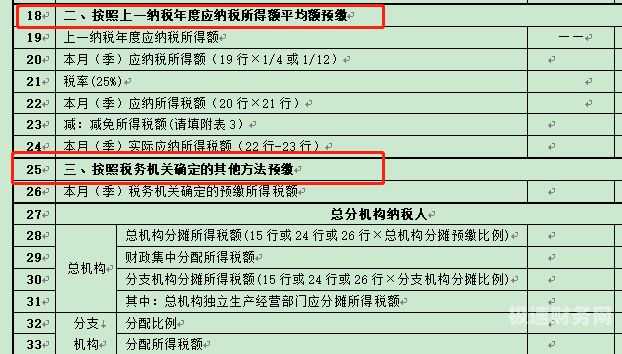

据此,预缴企业所得税的计算公式为:月(季)预缴所得税款=月(季)应纳税所得额×33% 或:月(季)预缴所得税税额=上一年度应纳税所得额×1/12(或1/4)×25%。

根据《增值税法》规定,企业可以申请减免税种,减免税种可达50%。房地产企业所得税预缴是指企业在收入发生之前,根据《企业所得税法》和《增值税法》的规定,按照税率和税款计算方法,按期预缴所得税的行为。

预缴的毛利率不同。其计算公式具体如下:已经销售的房地产预缴企业所得税计算公式=(销售的收入-成本费用)*25%;预售的房地产预缴企业所得税计算公式=(预售收入*预计毛利率-费用、税金)*25%。

举例如下:企业所得税采取按期预缴、年终汇算清激的办法。预缴的计算方法有两种:按本年一个月或一个季度实际的应纳税所得额实际发生数计算缴纳。以上一年度应纳税所得额按月或按季的平均计算缴纳。

预扣预缴个人所得税怎么计算

预扣预缴个人所得税计算公式为累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

累计减除费用:按照5元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。预扣率:居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按照3%-45%七级超额累进税率。

预扣预缴个人所得税的计算方法如下:确定应纳税所得额。应纳税所得额是指个人的全部收入扣除减除费用和捐赠后的所得额。根据适用税率确定个人所得税应纳税额。

其中,累计预扣预缴应纳税所得额的计算方法为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

建筑行业预缴税款计算

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

法律主观:根据《国家税务总局关于发布的公告》(国家税务总局公告2016年第16号)文件规定,预缴税款的计算: (一)纳税人出租不动产适用一般计税方法计税的,按照以下公式计算应预缴税款:应预缴税款含税销售额÷(%)×3%。

一般纳税人跨县(市)提供建筑,选择适用简易计税方法计税的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

我们知道建筑行业是国民经济的一个大行业,而且经济建设和社会发展都离不开建筑行业的支撑。在税收方面的话,建筑业的管理有些情况又相对复杂和富有争议。

预缴税款2%怎么计算

1、应预缴税款的呢公园(全部价款和价外费用减支付的分包款)除(1加百分之9)乘百分之2。

2、预征率是2%的计算方法,具体如下:应以取得的全部价款和价外费用为计算应纳税额。

3、按照当月发生的发票销售收入,不含税收入的2‰。

4、+税率)乘以预交率计算的。一般纳税人的一般项目增值税预交率2%,简易计税项目预缴率3%。城建税和教育费附加根据预缴的税款计算。地方可能还会让缴纳个税千分之四,印花税万分之三,企业所得税千分之二等。

5、(二)一般纳税人跨县(市、区)提供建筑,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

6、建筑的增值税处理起来还是比较麻烦的,主要问题就是建筑存在跨地区提供的问题。纳税人在提供跨地区的时候,需要在施工预缴增值税。

房地产企业所得税预缴计算方法

预售的房地产预缴企业所得税计算公式=(预售收入*预计毛利率-费用、税金)*25%。

企业所得税采取季度(月)预缴,年度汇算清缴的方法缴纳。但房地产企业如何预缴企业所得税,一直存在两种观点。

计算公式: (未完工的收入*15%+利润总额)*25% 。房地产企业所得税提前预缴的税率是25%。房地产预缴所得税主要考虑预缴的毛利率,缴税款=毛利X税率。

计算公式:(未完工的收入*15%+利润总额)*25%。如果预计销售1614万元,暂不考虑本年利润总额:那么应交房地产企业所得税=(1614*15%)*25%=60.615万元。具体预计计税毛利率需参考各地税局具体规定。

房地产企业所得税预缴主要分两块计算:已经销售的:(销售的收入-成本费用)*25%;预售的:(预售收入*预计毛利率-费用、税金)*25%。

项目预缴税所得税怎么计算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于项目预缴所得税会计分录、项目预缴税所得税怎么计算的信息别忘了在本站进行查找喔。