本文小编和大家聊聊“保险企业所得税扣除标准是多少”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

社保所得税税前扣除标准

1、法律解析:《企业所得税法实施条例》第四十条规定,企业发生的职工福利费支出,不超过 工资 薪金总额14%的部分,准予扣除。

2、企业为职工交的社保不是可以抵扣税,只是身为企业的支出符合相关法律规定可以在所得税前扣除;企业为职工交的社保可以抵扣利润,少交纳企业所得税。

3、简而言之,个人在取得单位发放的工资薪金所得时,其收入额中就不需包含单位缴付的部分,而个人从当月工资中缴付的个人缴费部分,则允许从应税收入中扣除。

4、法律主观:企业为其者或者职工投保商业保险所发生的保险费支出,限于以下两种,才准予税前扣除:企业按照国家规定为特殊工种职工支付的法定人身安全保险费。国务院财政、税务主管部门规定可以扣除的其他商业保险费。

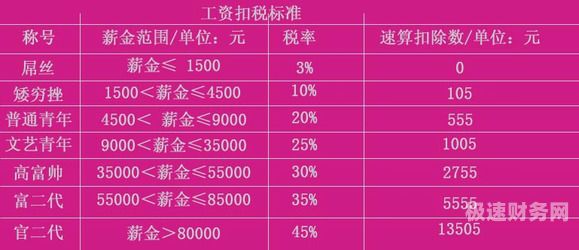

图片来源于网络,如有侵权,请联系删除

5、月薪的个税计算方法为:(税前工资-社保-公积金-其它税前扣除项-3500)*税率-速算扣除数。比如你的税前工资是6,每月交社保和公积金为1,通过正规渠道捐款200,那你当月的个税是(6-1-200-3500)*3%=39元。

企业所得税补充养老保险扣除标准

为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。补充养老保险的缴费基数 用人单位和个人均以个人上年度月平均工资为缴费基数。

最新企业所得税扣除项目政策如下:企业发生的职工福利费支出。不超过工资薪金总额14%的部分,准予扣除;企业拨缴的工会经费。

企业所得税汇算清缴的扣除标准:合理的工资薪金支出扣除比例:即企业发生的合理的工资薪金支出,准予扣除。职工福利费支出扣除比例:14%即企业发生职工福利费不超过工资薪金总额14%的部分,准予扣除。

企业所得税税前扣除项目和标准是什么?工资、薪金支出企业发生的合理的工资、薪金支出准予据实扣除。

企业所得税扣除标准多少工资薪金支出企业发生的合理的工资薪金支出,准予扣除。职工福利费不超过工资薪金总额14%的部分,准予扣除。工会经费不超过工资薪金总额2%的部分,准予扣除。

雇主责任险税前扣除标准

1、正面回答业务招待费按当年业务招待费的实际发生额的60%扣除,不超过当年销售营业收入的0.5%,准予扣除。不超过当年销售营业收入15%的部分,准予扣除,超过部分准予在以后纳税年度结转扣除。

2、可以。《国家税务总局关于责任保险费企业所得税税前扣除有关问题的公告》(国家税务总局公告2018年第52号)规定,企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

3、住院津贴。提供工伤补充责任,扩展24小时意外伤害赔偿项目诉讼费。

商业保险企业所得税税前扣除标准

元/年(200元/月)的限额扣除为个人所得税法规定减除费用标准之外的扣除。

每年2400元。企业为员工购买商业保险费用税前扣除的问题,需要仍然按照《企业所得税法实施条例》第三十六条规定,即除企业依照国家有关规定为特殊工种职工支付的人身安全保险费,费用为每年2400元的标准扣除。

在美国,如果你是一个自由职业者,你可以在缴纳个人所得税时,将你的健康保险费用作为税前扣除项目;如果你是一个雇员,你的雇主可以将你的健康保险费用作为税前扣除项目。

企业所得税费用扣除标准

企业所得税费用扣除标准根据具体的扣除项目而定,扣除项目包括公益性捐赠支出、职工福利费支出、工会经费、与生产经营活动有关的业务招待费等。企业所得税费用包括当期应交所得税和计税前利润应当交纳的所得税。

企业所得税费用扣除标准具体如下:工资、薪金支出,企业发生的合理的工资、薪金支出准予据实扣除;职工福利费、工会经费、职工教育经费。

企业所得税汇算清缴的扣除标准:合理的工资薪金支出扣除比例:即企业发生的合理的工资薪金支出,准予扣除。职工福利费支出扣除比例:14%即企业发生职工福利费不超过工资薪金总额14%的部分,准予扣除。

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

企业为者或者职工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

关于保险企业所得税扣除标准是多少和保险行业企业所得税率的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。