本文小编和大家聊聊“候补申报所得税怎么填报表”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

所得税季度报表如何填报?

1、填写所得税季度申报表前需要先确定申报的税种和申报期限,了解相关税收政策和规定。同时,需要准备好相关的账务资料和报表,以便正确填写申报表。在填写申报表时,需要根据表格要求逐项填写,注意核对数据的准确性和完整性。

2、申报流程:一步,登录电子税局,在电子税务选择“我要办税”,然后点击“税费申报及缴纳”,进入申报界面。

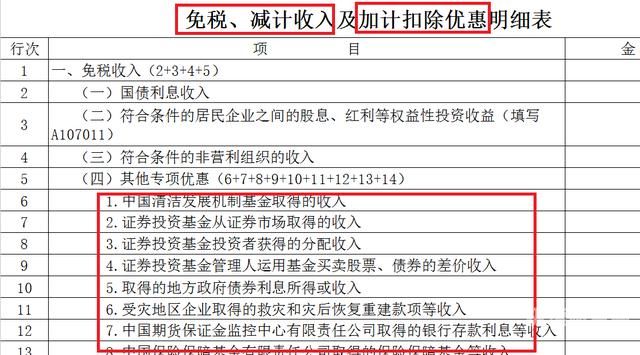

图片来源于网络,如有侵权,请联系删除

3、填写“当期金额”栏,数据为当月(季度)一天至最后一天;填写“累计金额”栏,数据为纳税人当年1月1日至纳税人季度(或月份)最后一天的累计金额。

4、填报按照上一纳税年度应纳税所得额平均额计算的本年累计金额。第10行“税率(25%)”:填报25%。1第11行“应纳所得税额”:根据相关行次计算结果填报。第11行=第9×10行,且第11行≥0。

5、第1列“资产原值”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。第2列“本年折旧、摊销额”:填报纳税人会计核算的本年资产折旧、摊销额。

6、填写季度企业所得税申报表需要注意以下几点: 在填写申报表前,企业需要对纳税情况和财务数据进行仔细核对和审查,确保信息的准确性和完整性。

企业所得税如何填报

1、企业个税申报流程如下:下载个人所得税申报客户端,登陆到个人所得税申报平台;手动添加需要申报的人员信息;填写扣缴所得税报告表、在扣缴所得税报告表明细填写员工工资收入,五险一金金额等。

2、法律主观:申报 企业所得税 的方法: 企业所得税(季度)纳税申报:每季度终了后15日内,纳税人持《企业所得税季度纳税申报表》到申报征收岗位办理纳税申报,经审核内容齐全、逻辑正确的通过申报,同时征收税款开具税票。

3、企业所得税的申报方式主要有直接办理和网上申报两种,具体的申报方式可以根据企业的具体情况进行选择。

4、建筑企业总机构直接管理的跨地区设立的项目部,按规定向项目所在管税务机关预缴的企业所得税填入此行。第15行“应补(退)所得税额”:根据本表相关行次计算填报。

5、第1行“工资薪金支出”:第1列“账载金额”填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额;第4列“税收金额”填报按照税法规定允许税前扣除的金额;第5列“纳税调整金额”为第1-4列的余额。

6、一步:打开当地税务局官网,以厦门市税务局为例,点击进入页面中的“厦门市电子税务局”功能选项。第二步:在“我要办税”功能页面,点击“税费申报及缴纳”功能选项。

企业如何填写所得税申报表?

第1行“工资薪金支出”:第1列“账载金额”填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额;第4列“税收金额”填报按照税法规定允许税前扣除的金额;第5列“纳税调整金额”为第1-4列的余额。

本行通过《减免所得税额明细表》(附表3)填报。第13行“实际已预缴所得税额”:填报纳税人本年度此前月份、季度累计已经预缴的企业所得税额,“本期金额”列不填写。

企业所得税年报填写申报表填写方法如下。收入明细表,根据利润表本年累计数分项填写,没营业收入、收益的话,就全填写0。成本费用明细表,每一项如实填写即可,营业外支出要分拆,根据实际分类填写。

填写所得项目:根据实际情况,填写企业所得的各项收入,如销售收入、利息收入、股息收入等。注意按照税法规定的分类填写,并注明金额。

建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在管税务机关预缴企业所得税的金额不填本行,而是填入本表第14行。

第二部分为第17行至第22行,由实行汇总纳税的总机构在填报一部分的基础上填报第18至20行;分支机构填报第20至22行。

企业所得税年度纳税申报表如何填写?

1、收入明细表。根据利润表本年累计数分项填写,没营业收入、收益的话,就全填写0。成本费用明细表。每一项如实填写即可,营业外支出要分拆,根据实际分类填写。纳税调整项目表。

2、第1行“工资薪金支出”:第1列“账载金额”填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额;第4列“税收金额”填报按照税法规定允许税前扣除的金额;第5列“纳税调整金额”为第1-4列的余额。

3、建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在管税务机关预缴企业所得税的金额不填本行,而是填入本表第14行。

4、企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

如何填写所得税申报表

使用账号与密码登录电子申报系统,进入电子申报系统。申报画面中右边有个“个人所得税明细申报”,点击“申报”进入个人所得税申报界面 添加明细,添加明细有两种方法。

个税申报信息中应该填写好申报人的姓名、性别、年龄等基本身份信息;申报的纳税项目和申报的数额;申报的纳税年度;专项扣除以及各项扣除的数额;以及申报的日期等内容。

一,“税款所属期”:填写扣缴义务人代扣税款当月的一日至最后一日。如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

第2列“姓名”:填写纳税人姓名。第3列“身份证件类型”:填写纳税人有效的身份证件名称。

填写所得税申报表, (一)表体项目 本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出纳税调整后所得(应纳税所得额)。

企业所得税年度纳税申报表怎么填?收入明细表。根据利润表本年累计数分项填写,没营业收入、收益的话,就全填写0。成本费用明细表。每一项如实填写即可,营业外支出要分拆,根据实际分类填写。纳税调整项目表。

候补申报所得税怎么填报表的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于候补报名什么意思、候补申报所得税怎么填报表的信息别忘了在本站进行查找喔。