今天给各位分享香港预缴所得税怎么处理的知识,其中也会对香港预提税率如何缴交进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

香港工资交税怎么交

香港工资所得需要缴纳个人所得税。雇主会在每月工资中扣除应缴税款,然后向香港税务局报税。个人也可以通过网上或邮寄方式申报纳税。根据香港特别行政区政大大的规定,香港工资所得需要缴纳个人所得税。

纳税人可以采用超额累进税率计算薪俸税,但按超额累进税率征收的薪俸税,不得超过以扣除费用前的总所得乘以标准税率计算出来的税额。

法律主观:年收入50万元,个人所得税交79080元。应纳税额,每年免税额6万元,50-6万=44万,应纳税额44万。纳税间隔如下: 不超过36人,税率为3%。

工资范围在31元-4元的,缴纳个人所得税税率为25%。工资范围在41元-6元的,缴纳个人所得税税率为30%。工资范围在61元-85元的,缴纳个人所得税税率为35%。

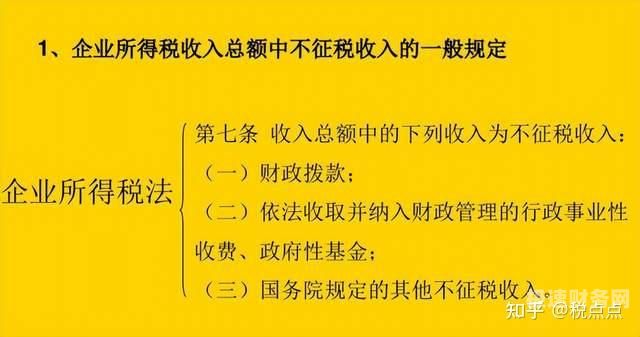

图片来源于网络,如有侵权,请联系删除

所得税预缴的会计处理怎么做

根据税务部门的规定,企业按照预缴比例或金额向税务机关预缴企业所得税时,应按照预缴金额计提应缴所得税预提款,记入“应交企业所得税”账户。同样地,应付账款(或其他应付款项)记入相应栏目中。

外地企业如果在本地预缴税款,需要根据不同情况进行会计分录处理。预缴增值税的会计分录是:借:应交税费-增值税,贷:银行存款;预缴所得税的会计分录是:借:应交税费-所得税,贷:银行存款。

我们来看看吧。个税预扣预缴的会计分录:借:应交税费—应交个人所得税贷:银行存款累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

预缴方法一经确定,该纳税年度内不得随意变更。

预缴所得税的时候,会导致应交税费—应交所得税减少,负债减少计入借方核算,同时会导致货币资金减少,资产减少计入贷方核算。预缴所得税的账务处理是,借:应交税费—应交所得税,贷:银行存款。

香港的个人所得税怎么收

1、香港工资所得需要缴纳个人所得税。雇主会在每月工资中扣除应缴税款,然后向香港税务局报税。个人也可以通过网上或邮寄方式申报纳税。根据香港特别行政区政大大的规定,香港工资所得需要缴纳个人所得税。

2、香港以应纳所得额为计税依据,薪俸采用15%的标准或2%- 17%实行四级超额累进税率,利得税和物业税都采用15%的标准税率计税。

3、个人独资企业税收的相关规定个人独资企业个人所得税起征点与个人所得税相同,均为5元。第三条个人独资企业以者为纳税义务人,合伙企业以每一个合伙人为纳税义务人(以下简称者)。

4、法律主观:起征点确定为每月5元。 新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、 专项附加扣除 和依法确定的其他扣除后的余额,为 应纳税所得额 。

5、工资范围在31元-4元的,缴纳个人所得税税率为25%。工资范围在41元-6元的,缴纳个人所得税税率为30%。工资范围在61元-85元的,缴纳个人所得税税率为35%。

6、法律分析:年收入50万元,个人所得税交79080元。应纳税额,每年免税额6万元,50-6万=44万,应纳税额44万。纳税间隔如下:不超过36人,税率为3%。

关于香港预缴所得税怎么处理和香港预提税率如何缴交的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。