本文小编和大家聊聊“扣餐费个人所得税怎么算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

个人计算个人所得税时住房公积金及餐费问题

个人所得税可以扣除缴纳的住房公积金。根据《中华人民共和国个人所得税法》及其实施条例的规定,个人缴纳的住房公积金可以在计算应纳税所得额时予以扣除。

法律分析:税前扣除的比例是12%以下,越过12%的部分,要计完个税之后才可以缴存。

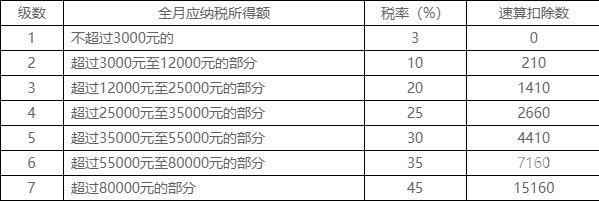

图片来源于网络,如有侵权,请联系删除

单位为职工缴存的住房公积金的月缴存额为职工本人上一年度月平均工资乘以单位住房公积金缴存比例。职工和单位住房公积金的缴存比例均不得低于职工上一年度月平均工资的5%。

个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。

对于个人工资,不管它是否最终到你手上,除税法及其相关法规允许可以扣除的外,其它扣除项目均依据受益原则,是不能扣除的。你所提的问题中,你吃饭、租房,虽以货币计量扣除你的一部分工资,但受益人始终是你。

个人养老金可在核算个人所得税时作为扣除项在税前扣除。目前常出现的扣除项目包括减除费用(6万元/年)、专项扣除(社保公积金)、专项附加扣除(子女教育、大病医疗、房贷房租等)。

餐补需要交个税吗

员工餐补是否需要交个税,需要根据实际情况判断:公司有食堂,员工到食堂就餐,食堂发生的餐费不需要交个税。

法律主观:员工餐补也是需要计入收入总额来计算征缴个人所得税的。也就是如果餐补加上每月工资的总额达到扣税标准的,那么就需要交税,并不是单独对餐补进行计算的。

餐补需要交个税。根据《个人所得税法》及其相关规定,个人从单位或者其他组织处领取的餐补属于个人所得税的应税所得,需要缴纳个人所得税。

餐补算在工资里是要按工资、薪金所得交纳个人所得税的。餐补一般包括两种发放形式,一是餐补单独发放,二是员工工资核算一起发放。

公司给员工的误餐补助是不需要缴纳个人所得税的。根据《征收个人所得税若干问题的规定》第二条第二项 关于工资,薪金所得的征税问题。

法律主观:依法律规定,各类补助属于 工资 的范围,应当与工资合计在一起后计税,因此不应当就此项单独收税,差旅补助以工资形式发放的,超出也要交 个人所得税 (工资中包括各种补助)。

员工工作餐支出是否要缴纳个人所得税?

1、法律主观:餐费需要合并到工资里申报缴个税。如果合并后,扣除社保、公积金等允许扣除的费用后,小于3500元,不用交个税。

2、法律主观:餐费需要合并到工资里申报缴个税。如果合并后,扣除社保、公积金等允许扣除的费用后,小于3500元,不用交个税。法律客观:劳务费个税怎么交纳劳务费个税是劳务费个人所得税的简称。

3、(1)不需要扣缴个税的情形:员工因公在城区、郊区工作,不能在工作单位或返回就餐,根据实际误餐顿数,按规定标准领取的误餐费,不扣缴个人所得税;员工出差发生的餐费、工作餐,在标准内领取差旅费补贴,不扣缴个人所得税。

4、食堂费用是否需要缴纳个人所得税 公司设有食堂,为职工提供免费工作餐,属于职工福利支出,这种情形公司无需代扣代缴个人所得税。

5、该所得不属于不征税的误餐补助;同时不属于免税的补贴、津贴以及免税的生活补助费等免纳个人所得税的所得。因此,员工午餐补贴应缴纳个人所得税。

6、并应该在企业所得税申报中计入成本,不需要再缴纳个人所得税。但是,具体情况还需要根据企业的实际情况进行综合分析和判断,建议咨询专业税务机构或税务师进行具体的指导和操作。

餐费怎么缴税,超过多少,又是怎么缴税

1、企业餐饮费,不需要单独交税。只是在计算企业所得税的应税收入时,做调整。礼品招待费的所得税税前扣除标准是收入的千分之五与招待费金额的60%,哪个低按照哪个金额做税前扣除。

2、计算方法是:应纳税额等于发票金额乘以(1+票外加成率)乘综合税率。综合税率,餐饮业营业税按照营业额5%税率计算缴纳。城建税,按实际交纳的营业税依照城建税税率计算缴纳交纳城建税。

3、营业税。餐饮行业缴税人的税务营业额是餐饮为所收取的所有价款和价外费用,是按5%的税率进行征收。 企业所得税。

4、小规模餐饮缴纳的税率是3%。大规模餐饮的标准是,连续一年品牌销售总额达到500万元以上。但是外卖不属于销售产品,不用按照17%纳税,一般纳税人按照6%缴纳外卖产品的增值税。

5、一般纳税人提供餐饮,按照税率6%征收增值税,可以抵扣进项税额。小规模纳税人提供餐饮,按照征收率3%征收增值税,不能抵扣进项税额。纳税人开具增值税发票,必须按照实际适用税率6%或者征收率3%开具。

6、餐饮业缴纳的税一般为增值税,税率为6%,餐费收入600万,增值税率6%,可得税款为36万。纳税人一般指课税主体。是课税客体的对称。亦称纳税人或纳税义务人。税法规定的负有纳税义务、直接向政大大缴纳税款的自然人和法人。

扣餐费个人所得税怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于每月扣除的餐费需要交个税吗、扣餐费个人所得税怎么算的信息别忘了在本站进行查找喔。