本篇文章给大家谈谈所得税如何转利润分配,以及所得税转到利润分配对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

利润分配如何做账

分配利润入账:根据企业的实际情况选择将分配的利润记入“应付股利”科目或“其他应付款”科目。相应的,在会计账簿中需要以贷方账务入账。

利润分配的会计分录企业期末结转利润时:借:主营业务收入/其他业务收入贷:本年利润借:本年利润贷:主营业务成本/其他业务成本结转后“本年利润”的贷方余额为当期实现的净利润,借方余额为当期发生的净亏损。

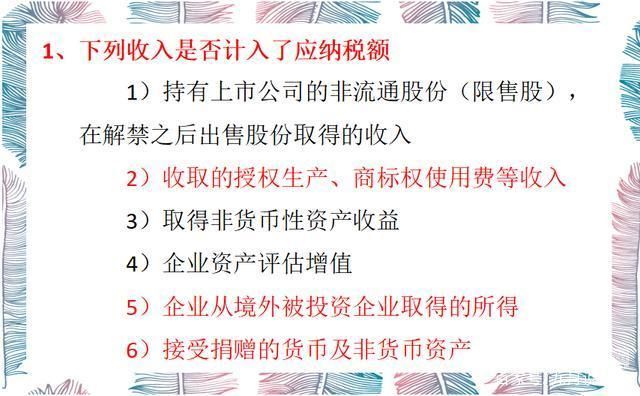

图片来源于网络,如有侵权,请联系删除

分配顺序分别是:(1)计算可供分配的利润;(2)法定盈余公积金;(3)任意盈余公积金;(4)向股东分配利润。

(2)对于经股东大会或类似机构决议,分配给股东或者的现金股利或利润的情况:借记利润分配,贷记“应付股利”科目。经股东大会或类似机构决议,分配给股东的股票股利,应在办理增资手续后,借记利润分配,贷记“股本”科目。

对于利润分配应如何做账务处理?分配利润的会计分录企业在计算出可供分配的利润后,先按10%的比例法定盈余公积,剩余的再进行利润分配。

企业所得税交完后利润如何转出?

首先,看企业性质,是个人独资企业还是有限责任公司(1)个人独资企业、合伙企业等,依照《个人所得税法》交所得税的组织方式,交完税后,利润就是股东可以直接支配的,从对公账户直接转到个人账户就好了。

企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:借:本年利润,贷:所得税费用。

要结转到本年利润中,在利润表中,所得税费用是在净利润的后面填列的。

所得税费用结转本年利润

1、要结转到本年利润中,在利润表中,所得税费用是在净利润的后面填列的。

2、所得税费用也属于费用,结转本年利润的意思就是将所有的收入和所有的费用相抵,然后得出来净利润数,既然所得税费用也是属于费用,那当然也要加入计算。

3、企业所得税结转至本年利润时,会计分录为:借:本年利润贷:所得税费用 企业的所得税结转至本年利润时,应通过“本年利润”科目以及“所得税费用”科目进行核算。

4、企业所得税结转至本年利润时,会计分录为借:本年利润,贷:所得税费用。

5、企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。

6、因为所得税费用是损益类科目,所得税费用是费用,所以在结转的时候,要通过贷方来结转。

所得税费用结转到本年利润的账务处理怎么做?

结转所得税费用的会计分录计提所得税:借:所得税费用贷:应交税费-应交所得税月底结转:借:本年利润贷:所得税费用下月初申报纳税:借:应交税费-应交所得税贷:银行存款4。

公式表示:本年利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益+收益+营业外收入-营业外支出-所得税费用。

企业所得税结转至本年利润时,会计分录为:借:本年利润贷:所得税费用 企业的所得税结转至本年利润时,应通过“本年利润”科目以及“所得税费用”科目进行核算。

企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。

关于所得税如何转利润分配和所得税转到利润分配的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。