今天分享“境外子公司如何缴纳所得税”,希望对大家有所帮助!

本文目录一览:

境内公司收到境外子公司分红,企业所得税的计算

1、/(1-20%),先把税后利润换算成税前利润,后补交所得税税率差额即(25%-20%)。(国外已交20%部分可抵免)抵免限额按我国税率25%为限,超过可用以后利润抵减。

2、企业从境外分支机构分得的税后利润计入收益。税法上,先将税后利润还原为应税收入,按照中国企业所得税政策计算应缴所得税,如果计算结果高于在国外实际缴纳的企业所得税,则需要补缴。

3、第三项规定:在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性收益,也为免税收入。

4、企业所得税是对境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

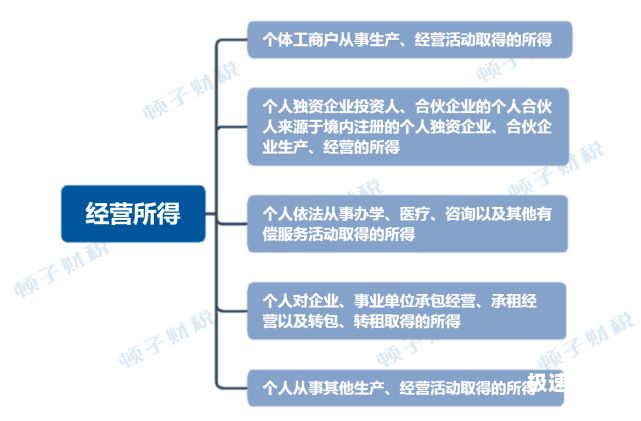

图片来源于网络,如有侵权,请联系删除

子公司企业所得税如何缴纳

汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法; 总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。

如果需要母公司汇总缴纳,必须填写申请资料,报经国家税务总局批准(见国税发〔1995〕号、国税发[2]号文件)。

一般是办理了分公司手续后,总公司持总公司和分公司的税务登记证件到总公司的主管税务机关去开汇总纳税证明,将证明交分公司所在管税务机关即可。

公司设立分公司的,应当自决定作出之日起30日内向分公司所在地的公司登记机关申请报税登记。

居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。第五十二条 除国务院另有规定外,企业之间不得合并缴纳企业所得税。

如何给境外企业交税

向国家税务局缴税。“税法的基本规定税法规定,境外企业向境内企业销售技术、,境外企业应当缴纳增值税、增值税附加税费和预提企业所得税,并实行代扣代缴的办法。

如何缴纳企业所得税纳税人应当在月份或季度终了后15天内(具体按月或按季由当地税务机关制定)向其所在管税务机关报送会计报表和预缴所得税申报表,并在规定的纳税期限内预缴所得税。

应补(退)所得税额。在“附表二:非居民企业所得税申报表”中,需要填写非居民企业的名称、地址、国别或地区等基本信息、纳税期间内所得的各项所得收入和应纳所得税额、扣除项目、税率、税额和缴纳方式。

增值税暂行条例明确规定,在境内销售货物或者加工、修理修配劳务,销售、无形资产、不动产以及进口货物应当缴纳增值税。所以,采购、销售均在境外,不需要在境内缴纳增值税。

境外单位或者个人在境内提供应税,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:应扣缴税额=接受方支付的价款÷(1+税率)×税率。

境外子公司如何缴纳所得税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于境外经营的子公司、境外子公司如何缴纳所得税的信息别忘了在本站进行查找喔。