今天分享“劳务费怎么预缴个人所得税”,希望对大家有所帮助!

本文目录一览:

劳务报酬预交个税怎么计算

劳务报酬个税计算公式如下:预扣预缴应纳税所得额=劳务报酬(少于4元)—800元。预扣预缴应纳税所得额=劳务报酬(超过4)*(1—20%)。应预扣预缴税额=预扣预缴应纳税所得额*预扣率—速算扣除数。

含税劳务报酬所得不超过4元的,应纳税所得额=含税劳务报酬所得-800;2含税劳务报酬所得超过4元的,应纳税所得额等于含税劳务报酬所得乘以(1-20%)。

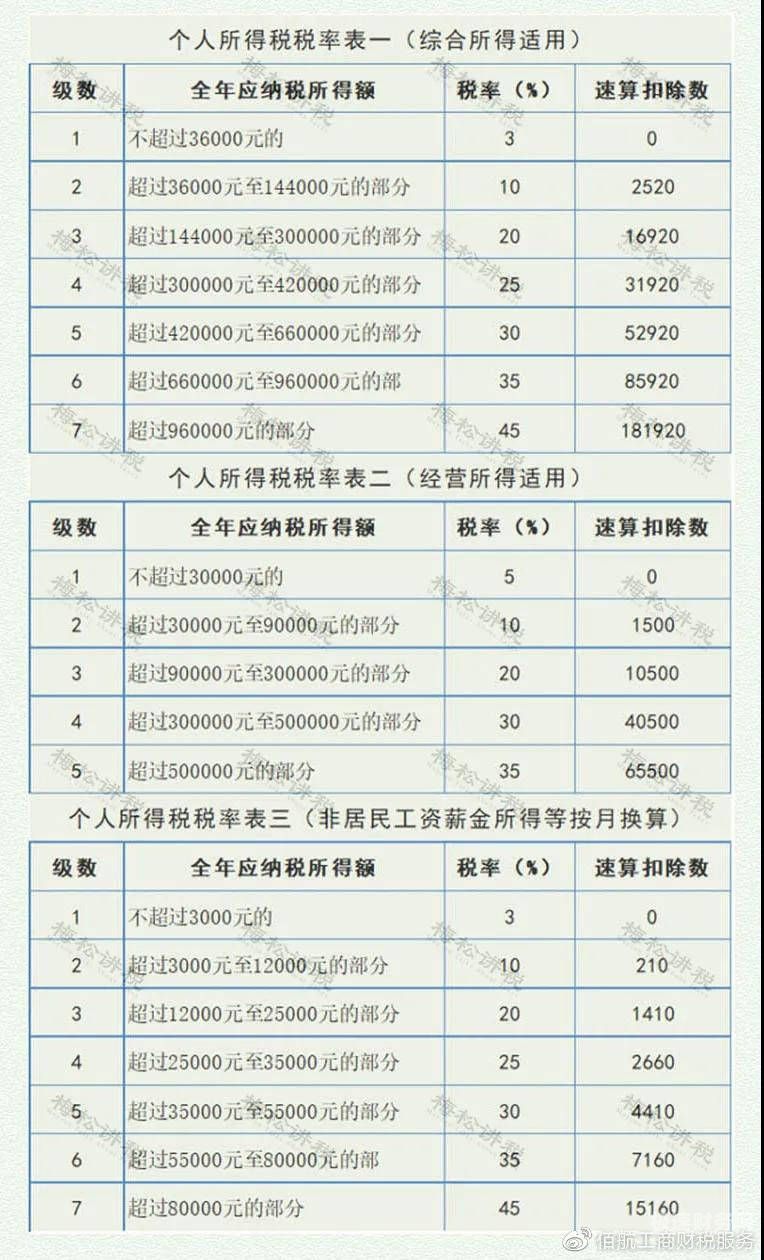

计算公式为:应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数非居民个人劳务报酬所得劳务报酬所得以每次收入减除百分之二十的费用后的余额为应纳税所得额,适用个人所得税税率表三计算应纳税额。

图片来源于网络,如有侵权,请联系删除

具体计算公式如下:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

劳务报酬如何进行预扣预缴?

法律主观:根据我国法律规定,个人所得税预扣预缴计算方法如下:扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

每次支付劳务报酬时,预扣预缴义务人应当按照支付金额的20%预扣预缴税费。预扣预缴的税费由预扣预缴义务人代为缴纳,应在代扣代缴、代收代缴税款的次月15日内,向主管税务机关报送扣缴、代收代缴税款报告表和有关资料。

居民个人的工资、薪金所得个人所得税,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得个人所得税,采取基本平移现行规定的做法预扣预缴;非居民个人则依照税法规定计算并扣缴个人所得税。

劳务报酬所得预扣预缴计算方式如下: 劳务报酬所得以收入减除费用后的余额为收入额。预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

农民工劳务费怎么缴纳个人所得税

1、法律主观:个人劳务费800元以内的不用交个人所得税。

2、个人劳务费扣个人所得税方法如下:预扣预缴:自然人取得劳务报酬所得,由向个人支付所得的单位或个人为扣缴义务人,依法预扣预缴或代扣代缴个人所得税税款。

3、如果纳税人提供的劳务报酬不超过800元,不需要缴纳个人所得税。 如果纳税人提供的劳务报酬超过800元,需要按照个人所得税法规定的税率和速算扣除数计算个人所得税,并进行申报缴纳。

4、法律主观:农民工工资交税一般由用人单位在发放工资之前代扣或个人缴纳。若劳动者的工资超过5以上,则需缴纳个人所得税。根据法律规定,用人单位代扣代缴的个人所得税的,可以代扣劳动者工资。

5、首先以个人名义去税务局开劳务费发票,去税务局开个人劳务发票,只缴纳个人所得税。其次在税务局办事窗口开具发票。最后早缴费窗口缴纳税务。

个人劳动报酬怎么缴税

1、法律主观:劳务报酬所得,每次收入不超过4 元的,减除费用800元;4 元以上的,减除20%的费用,其余额为应纳税所得额。 劳务报酬所得,适用比例税率,税率为20%。

2、个人劳务费扣个人所得税方法如下:预扣预缴:自然人取得劳务报酬所得,由向个人支付所得的单位或个人为扣缴义务人,依法预扣预缴或代扣代缴个人所得税税款。

3、劳务报酬按次计算,800以下免税,800-4元扣除800后20%计算,4元以后扣除20%后再按照20%税率计算。每次收入在4元以上的:应纳税额=每次收入额*(1-20%)*20%。

4、办理纳税申报手续:个人需要填写个人所得税纳税申报表,按照规定的时间提交给税务机关。个人劳务所得纳税需要满足以下条件:取得劳务报酬:个人必须取得劳务报酬,这包括个人为企业提供劳务、个人从事行业等获得的报酬。

关于劳务费怎么预缴个人所得税和劳务报酬个人所得税预扣预缴计算方法的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。