今天小编给大家分享一下关于“企业所得税怎么季度预缴”的内容,希望大家喜欢!

本文目录一览:

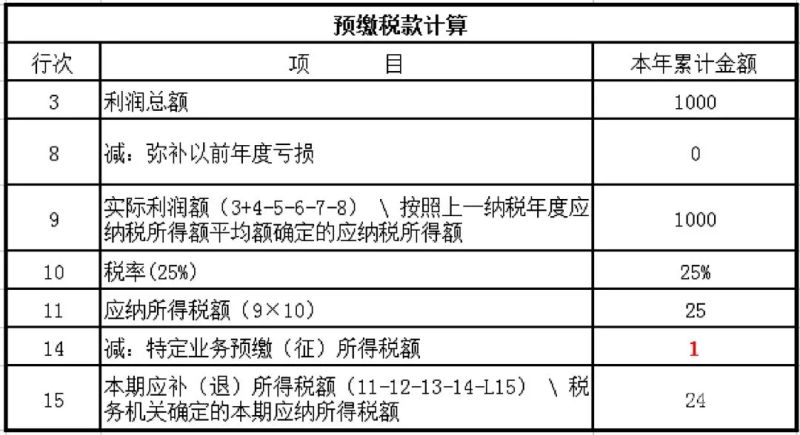

企业所得税每个季度怎么预缴

1、因此,前3个季度的企业所得税预缴申报,会计核算可以确认所得税费用,也可以不确认。需要确认所得税费用,不确认所得税费用。

2、总机构应将本期企业应纳所得税额的50%部分,在每月或季度终了后15日内就地申报预缴。

3、每个季度交的企业所得税是预缴企业所得税,一般是按本年1月1日到本期的利润总额*企业所得税税率25%-本年度已预缴的企业所得税额=本期应预缴的企业所得税。

4、高新技术企业,每个季度需要根据利润总额情况,计算缴纳企业所得税。季度企业所得税应纳税额=利润总额本年累计*适用税率—以前季度预缴税额。计提企业所得税的时候账务处理是,借:所得税费用,贷:应交税费—企业所得税。

图片来源于网络,如有侵权,请联系删除

企业所得税季报怎么申报?

1、企业所得税季报如何申报 (一)说明 适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

2、申报流程:一步,登录电子税局,在电子税务选择“我要办税”,然后点击“税费申报及缴纳”,进入申报界面。

3、季报企业所得税报的话,可以通过登录电子税局,进行报,具体的流程。一步,登录电子税局,在电子税务选择“我要办税”,然后点击“税费申报及缴纳”,进入申报界面。

4、进入税务中心,点击申报纳税。 进入申报纳税页面,点击所得税季度申报。 进入所得税季度申报页面,点击在线办理即可。 如果公司已经签订三方协议,网上生成缴款书后银行会自动划款。正面

5、具体操作流程以青岛市为例,首先打开搜索引擎,搜索“青岛市电子税务局”。进入官网,点击右上角登录按钮,输入实名认证信息登录。登录后,选择你要办理的企业,点击确定。

6、登陆系统进入信息提示区(1)登录成功后,点击“网上拓展”进入广东省国税局企业所得税年度纳税网上申报系统温馨提示主页面,(2)点击左上角“我要申报”→“企业所得税年度申报”如下图,进入年度申报相应模块。

企业第四季度企业所得税应该怎么交??

季度申报本身就是预申报,所以,可以在四季度增加管理费用2元。也可以汇算清缴的时候进行调整。数额较小。在实践中,对这样的调整认为是正常的。可以不去国税更改第三季度的损益表和企业所得税。

假如你的利润表利润累计额小于A*(为B),那么你这个月就不要交所得税,如果高于A,那就要补交(B-A)*0.25的企业所得税,第三和第四季度。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

关于企业所得税怎么季度预缴和企业所得税季度预缴申报表怎么填的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。