本篇文章给大家谈谈核定征收的企业所得税怎么处理好,以及核定征收企业所得税可以享受优惠吗对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

核定征收企业所得税的方法

核定征收企业,企业所得税=收入*应税所得率*所得税税率。 计提所得税的账务处理是, 借:所得税费用, 贷:应交税费—企业所得税。

企业所得税核定征收办法严格按照规定的范围和标准确定企业所得税的征收方式。不得违规扩大核定征收企业所得税范围。严禁按照行业或者企业规模大小,“一刀切”地搞企业所得税核定征收。

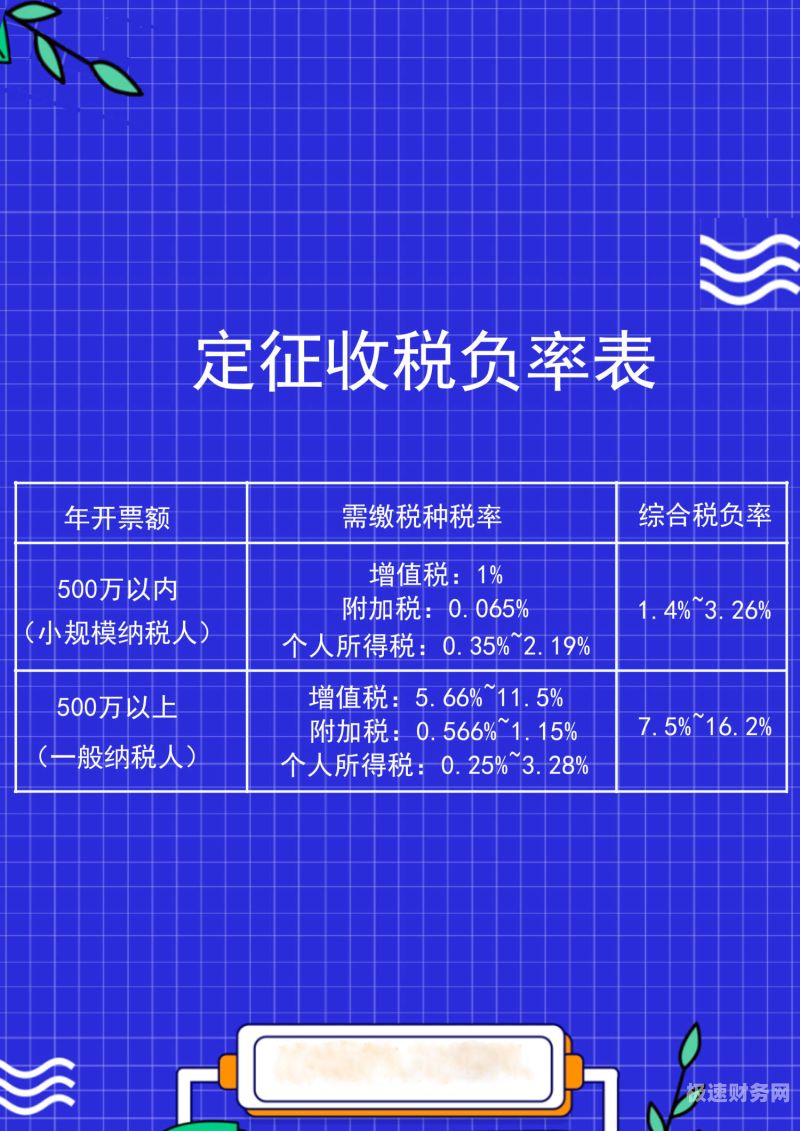

图片来源于网络,如有侵权,请联系删除

定额征收,是指税务机关按照一定的标准、程序和办法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。

小规模纳税人核定征收企业所得税怎么算

小规模纳税人核定征收企业所得税,企业所得税应纳税额=收入*应税所得率*所得税税率。

小规模纳税人核定征收税率是多少小规模纳税人核定征收的企业所得税率是:应交所得税=收入总额*税务核定的应税所得率*所得税税率,应税所得率各地各行业不同在5%至15之间。

企业所得税=利润总额*所得税税率。如果符合小型微利企业条件,应纳税所得额低于100万,税率是5%,应纳税所得额在100万到300万之间是10%。如果不符合小型微利企业条件,所得税税率是25%。

核定征收企业所得税纳税人如何进行汇算清缴

1、那么,企业如果是核定所得率征收企业所得税的,就需要进行汇算清缴,如果是核定应纳税所得额,则不需要汇算清缴。

2、或者对多缴的企业所得税款加以退还或抵顶下年度企业所得税。(4)、清缴。企业纳税人根据主管税务机关确定的全年应纳所得税额及卜轿基应补、应退税额,年度终了后5个月内清缴税款。

3、汇算清缴工作 汇算,在月度或季度终了后15日内预缴的基础上,自行计算确定全年应缴、应补及应退税款。申报,填写并报送企业所得税年度纳税申报表及其附表,以及税务机关要求提供的其他资料。

核定征收怎么交税?

核定征收交税的流程一般包括:税收人提交申报材料;税务机关审核认定;税收人缴纳税款;税务机关出具纳税凭证。

核定征收需要缴纳的税款有:增值税,城建税,教育费附加,地方教育费附加,企业所得税,个人所得税,印花税等。核定征收的基本方式有俩种,核定征收方式包括定额征收和核定应税所得率征收两种。

该交税步骤如下:登记注册。个体经营者需要按照相关规定进行个体工商户的登记注册,获得合法的经营资格。核定征收。个体经营者需要根据自己的实际经营情况,向税务部门申请核定征收税款。

对账证健全、核算准确的个体户,税务部门对其实行查账征收;对生产经营规模小又确无建账能力的个体户,税务部门对其实行定期定额征收;具有一定情形的个体户,税务部门有权核定其应纳税额,实行核定征收。

法律主观:个体工商户经过核定征收后,若是达到起征点的,按照3%的税率缴纳增值税。

法律主观:个体户核定征收的交税公式为:年应纳税所得额=年销售收入额×应税所得率(由税局定,各行业不一样)年应纳税额=年应纳税所得额×适用税率-速算扣除数月应纳税额=年应纳税额/12。

企业所得税核定征收办法

1、定额征收,是指税务机关按照一定的标准、程序和办法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。

2、企业所得税核定征收办法严格按照规定的范围和标准确定企业所得税的征收方式。不得违规扩大核定征收企业所得税范围。严禁按照行业或者企业规模大小,“一刀切”地搞企业所得税核定征收。

3、企业所得税的核定征收办法核定征收方式包括定额征收和核定应税所得率征收两种办法,以及其他合理的办法。

4、核定应税所得率征收,是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。

5、企业所得税的征收方式有2种,一种是查账征收、另一种是核定征收。查账征收:是按照“实际利润额”依照适用税率计算缴纳,而实际利润额=利润总额-以前年度待弥补的亏损额-不征税收入-免税收入。

核定征收的企业所得税怎么处理好的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于核定征收企业所得税可以享受优惠吗、核定征收的企业所得税怎么处理好的信息别忘了在本站进行查找喔。