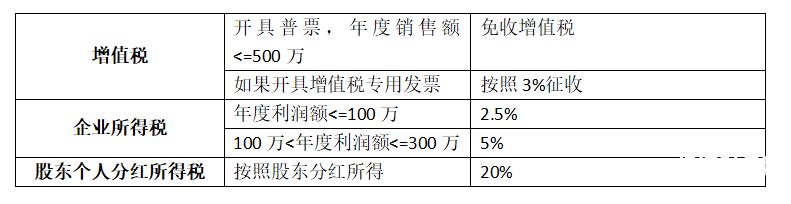

今天小编给大家分享一下关于“股权所得税如何征收”的内容,希望大家喜欢!

本文目录一览:

个人股权转让如何缴纳个人所得税

个人股东股权转让是需要缴纳个人所得税的,除了个人所得税之外,还需要缴纳印花税,非上市公司如果不是以股票的形式转让企业的股权的行为,需要征收当事人的印花税,确定具体的税务。

个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。合理费用是指股权转让时按照规定支付的有关税费。第五条 个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。

个人股权转让税费是转让人取得的股权转让收入应当依法缴纳个人所得税。股东为个人的,转让股权时,应缴纳个人所得税,适用税率是百分之二十。

图片来源于网络,如有侵权,请联系删除

股权转让的企业所得税该如何处理?

1、对于股权转让的企业所得税,首先应该对其进行收入确认,企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。其次是成本确认,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、资产、存货等,以历史成本为计税基础。最后是股权转让所得。

2、视具体情况而定。如果是月报,企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。以收入全额减除财产净值后的余额为应纳税所得额。《中华人民共和国企业所得税法》 第五十四条 企业所得税分月或者分季预缴。

3、股权收购中,只要股权支付额超过全部支付额的50%,股权支付部分就可以选择暂时不缴企业所得税,但非股权支付额不能享受此规定。

4、企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

5、因此我们可以合理推断,只要一个企业通过转让其持有的股权取得任何货币或非货币形式的收入,均会涉及到股权转让企业所得税问题。同时根据上述结论,我们不难发现税法约定的股权转让并非仅仅是指传统意义上的买卖行为,还包括出资、偿债等视同转让的行为。

股权转让个人所得税如何征收

公司股权转让,应当由转让人,按照百分之二十的比例税率来缴纳个人所得税。个人的应纳税额是,转让股权的收入总额减去股权的原值和合理费用后的剩余金额。

个人转让股权需按“财产转让所得”缴纳个人所得税,税率20% 。股权转让个人所得税计税公式:应纳税所得额=财产转让收入-财产原值-转让中发生的合理费用,应缴个人所得税=应纳税所得额×20%。财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

如股权转让方是个人,需要交纳个人所得税。交纳标准:按照转让成交价减去当初出资价和费用,按照此差额的20%交纳个人所得税;印花税:企业企业股权转让所立的书据,双方按照产权转移就股权转让书据计贴印花税。适用税率为书据所载金额5‰。

股权转让中的企业所得税税率是多少

1、股权转让中的企业所得税税率是多少 原“企业所得税暂行条例”规定,企业所得税税率是33%,另有两档优惠税率,全年应纳税所得额3-10万元的,税率为27%,应纳税所得额3万元以下的,税率为18%;特区和高新技术开发区的高新技术企业的税率为15%。外资企业所得税税率为30%,另有3%的地方所得税。

2、企业所得税:正常税率为25%,优惠税率为15%。企业所得税是企业转让自己持有的股权,包括转让给企业和转让给个人,都需要缴纳企业所得税;企业所得税是一个综合计算的税种,就是如果企业缴纳所得税时所得额为亏损的当然就不用缴纳了,相反所得额为盈利,就需要缴纳。

3、应纳税所得额等于股权转让收入减去股权计税成本后的余额。税率:《企业所得税法》第四条规定,企业所得税的税率为25%。《企业所得税法》第四章第二十八条规定,符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

4、非居民企业股权转让所得的税率为20%,根据《中华人民共和国企业所得税法》的规定,非居民企业在我国没有设立机构,或者设立的机构以后的所得,与其所设机构没有实际联系的情况下,在我国境内取得的收入应当缴纳企业所得税。 非居民企业股权转让所得税税率是多少?非居民企业股权转让所得税税率是20%。

5、非居民企业股权转让所得税税率的规定是:非居民企业股权转让所得税率为20%,但是加上优惠政策,实际税率仅仅是10%,这已经是很低的标准了。在我国的股权转让的规定中,对于非居民企业的股权转让所得,是按照股权转让价和成本价之间的差额确定的。

6、企业所得税的税率根据企业的具体情况而定,通常为转让所得的25%。转让过程中所产生的增值,即转让收入与企业原先成本的差额部分需要纳入企业的应纳税所得额计算税收。税务部门对于股权还有相关的税收优惠和方面的规定,企业和者应当了解和利用这些政策进行合理避税。

个人转让股权如何计算缴纳个人所得税

股权转让个人所得税计税公式:应纳税所得额=财产转让收入-财产原值-转让中发生的合理费用,应缴个人所得税=应纳税所得额×20%。财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。参照每股净资产或纳税人享有股权比例的所对应的净资产份额核定股权转让收入。

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。扣缴义务人应于股权转让相关协议签订后,将股权转让的有关情况报告主管税务机关。被企业应当详细记录股东持有本企业股权的相关成本,如实向税务机关提供与股权转让有关的信息,协助税务机关依法公务。

股权转让,股东需要缴纳个人所得税。以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。根据《股权转让所得个人所得税管理办法》第四条 个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。

试行)》规定:个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。合理费用是指股权转让时按照规定支付的有关税费。如果是法人股东转让股权,则按照《中华人民共和国企业所得税法》之规定,缴纳企业所得税。

股权所得税如何征收的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于股权税收政策、股权所得税如何征收的信息别忘了在本站进行查找喔。