本文小编和大家聊聊“税务结构设计规范有哪些”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

税目设计方法有哪些

1、列举法:按课税主体的详细新项目各自设定。如电视机、录像机等,一种商品就是一个税目。特点是界限清晰,有利于把握;缺点是税目太多,不方便搜索;概括法:按课税主体的类型设定。如文化用品类、电子产品类等。

2、、列举法:即按课税主体的详细新项目各自设定。其特点是界线清晰 ,有利于把握;缺陷是税目太多,不方便搜索;2 、概括法:即按课税行为主体的类型设定。

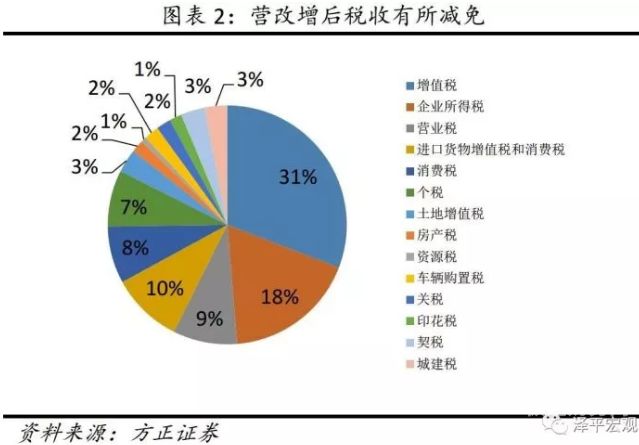

图片来源于网络,如有侵权,请联系删除

3、①列举法,即按课税客体的具体项目分别设置。其优点是界限清楚,便于掌握;缺点是税目过多,不便查找。②概括法,即按课税客体的类别设置。其优点是税目较少,查找方便;缺点是税目过粗,不利于体现国家政策。

4、税目是税法中规定的应当征税的具体物品、行业或项目,是征税对象的具体化,它规定了一个税种的课税范围,反映了课税的广度。规定税目首先是为了明确具体的征税范围,规定征税的广度。

5、列举法:依照征税对象的经营范围或收益项目对应设定税目,必要时还可以在税目下区划多个子目。

的原则有哪些?

1、税法法规:税收的实施必须符合国家税法法规的规定。税法法规为税收提供了法律框架和基本原则,包括税收优惠政策、税收减免规定等,为纳税人合法合规地进行税收规划提供了依据。

2、具体要求如下: (1)合法性原则。合法性原则是指税收要在不违反国家税收法律法规的前提下进行,即纳税人通过对经营、、理财活动进行调整,从而达到减轻税负,获取经济利益的目的。 (2)事前原则。

3、正文回答税收的原则:账证完整原则,企业应纳税额要得到税务机构的认可,而认可的依据就是检查企业的帐簿凭证。

企业高管薪酬节税方案设计要点

从个税税负角度把握薪酬设计方案 一个好的薪酬方案,应从个税税负角度进行规划设计。

下面以高薪人士为例,简要讲解税筹步骤:高薪人士设立个人独资企业,与原公司签订合同,将原本的劳动关系转化为合作关系。原公司通过费的名义将原本的薪资支付给个人独资企业。

高管收入节税:通过调整公司整体薪酬福利体系、减少应纳税所得额,从而减少个税。 调整前 为便于理解,假设这是位在东莞工作的公司高管,原来月税前收入8万,公司不包食宿、按基数交社保。不交住房公积金。没有补充保险。

设计高管薪酬需要考虑以下几个因素: 公司业绩:高管的薪酬应该与公司的业绩相匹配,因为高管的主要职责是推动公司的发展和成长。如果公司业绩,高管的薪酬应该相应提高;如果公司业绩不佳,高管的薪酬应该相应降低。

我国税制结构基本框架

以社会保障税为主体。在部分福利国家,政大大为实现社会福利经济政策,税制结构已由个人所得税为主体转向社会保障税为主体。

以所得税为主体的结构模式就其内部主体税特征而言,又称以直接税为主的税制结构模型。双主体税制结构模式,是指在整个税制体系中,商品劳务税和所得税占有相近比重,在财政收入和调节经济方面共同起着主导作用。

我国目前税制基本上是以间接税和直接税为双主体的税制结构。目前我国的税制结构与多数低收入国家的税制结构相似,均表现出以流转税为主体的税制结构特征。税制结构亦称“税制体系”。

我国现行的税法体系主要由实体法体系和程序法体系构成。

结构工程知识点:结构设计要用哪些规范及图集

建筑结构设计主要分为三个阶段:结构方案阶段、结构计算阶段与施工图设计阶段。

第2条 承受均布荷载的周边支承的双向矩形板,可采用塑性铰线法或条带法等塑性极限分析方法进行承载能力极限状态设计,同时应满足正常使用极限状态的要求。

基体看《砌体结构设计规范》GB53-2011 二次结构简介:在框架、剪力墙、框剪工程中的一些非承重的砌体,构造柱,过梁等一些在装饰前需要完成的部分称为二次结构。

式中 s——正常使用极限状态的荷载效应组合值; c——结构构件达到正常使用要求所规定的变形,裂缝宽度和应力等的限值。 荷载效应的标准组合和准永久组合应按现行国家标准《建筑结构荷载规范》gb59的规定进行计算。

关于税务结构设计规范有哪些和税制结构设计的基本问题的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。