今天分享“税务检查权怎么查”,希望对大家有所帮助!

本文目录一览:

- 1、税务检查的形式有哪些

- 2、税务局查税是怎么查的

- 3、税务机关有哪些税务检查权

- 4、征税机关的税务检查权有哪些

- 5、税务检查权包括哪些内容?

- 6、税务稽查权限内容

税务检查的形式有哪些

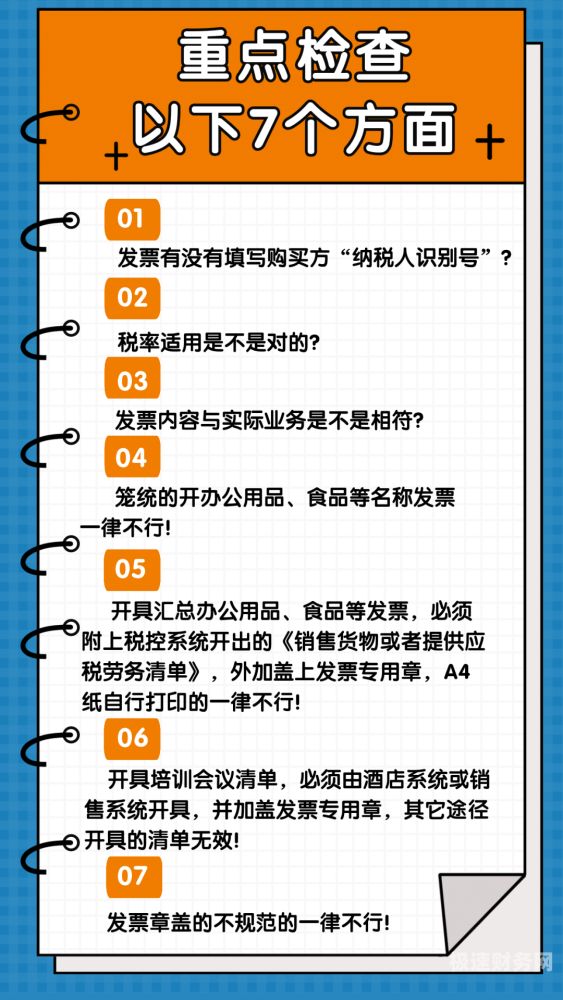

税务检查形式包括重点检查;分类计划检查、集中性检查、临时性检查、专项检查。

税务检查的形式包括重点检查、分类计划检查、集中性检查、临时性检查、专项检查等。

图片来源于网络,如有侵权,请联系删除

检查纳税人的账簿、记账凭证、报表和有关资料,检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证和有关资料。

纳税评估实施中的检查方法有电话、约谈、信函、资料检查、调帐检查、第三方调查和现场调查等。纳税评估是税务机关对纳税人履行纳税义务情况进行事中税务管理、提供纳税的方式之一。

税务局查税是怎么查的

1、税务局查企业税的方式具体包括:消费者向当地税务机关举报;被稽查纳税人上下游的企业连带查出问题;系统比对,例如通过涉税分析等方法比对。

2、方法一:现场查询谨派埋查询个人所得税,应携带本人的原件和复印件前往任一地税局进行查询,查询只需填写申请表,无需缴费。如需委托他人查询,应写委托书,并携带双方身份证的原件和复印件。

3、国税局查账具体内容包括:(1)本年度的销售收入。(2)销项税额分月总计。(3)进项税额分月总计。(4)进项税额转出数的分月总计。(5)是否有留抵税额。(6)本年度应交增值税。(7)本年度已交增值税。(8)是否有欠交现象。

4、去税务局查询。有企业内部或者外部知举报。被两税自己的内部全自动电脑办公软件系统提醒了。

5、个人个税查询方式如下:通过电子税务局网站:访问国家税务总局的官方网站或各省、市税务局的官方网站,在相关或个人税务查询的栏目中,输入个人身份证号码和其他必要信息,即可查询个人的个税情况。

税务机关有哪些税务检查权

1、根据规定,税务检查权,是税务机关查处税收违法行为的职权,包括查账权、场地检查权、询问权、责成提供资料权、存款账户核查权等。账簿和凭证管理属于税务管理权。

2、税务检查权包括查账权、场地检查权、询问权、责成提供资料权、存款账户核查权等。

3、税务机关有以下职权: 税务管理权;税收征收权;税收检查权;税务违法处理权;税收行政立法权;代位权和撤销权。税务机关有以下职责: 税务机关不得违反法律、行政法规的规定开征、停征、多征、少征税款,或者擅自决定税收优惠。

4、【】:A、B、C 本题考查税务机关检查范围。税务机关有权到纳税人的生产、经营场所和货物存放地检查纳税人应纳税的商品、货物或者其他财产,但无权到纳税人的住所检查,选项D错误。

5、是指税务机关有权到纳税人的生产、经营场所和货物物存放地检查纳税人应纳税的商品、货物或者其他财产,检查扣缴义务人与代扣代缴、代收代缴税款有关的经营情况。

征税机关的税务检查权有哪些

根据规定,税务检查权,是税务机关查处税收违法行为的职权,包括查账权、场地检查权、询问权、责成提供资料权、存款账户核查权等。账簿和凭证管理属于税务管理权。

税务机关有以下职权: 税务管理权;税收征收权;税收检查权;税务违法处理权;税收行政立法权;代位权和撤销权。税务机关有以下职责: 税务机关不得违反法律、行政法规的规定开征、停征、多征、少征税款,或者擅自决定税收优惠。

【】:A,B,C,D 税务机关进行税务检查时享有的权利:(1)查账权;(2)场地检查权;(3)责成提供资料权;(4)询问权;(5)交通邮政检查权;(6)存款账户查询权。

根据《税收征收管理法》第5四条的规定,税务机关可以行使下列税务检查权: 查账权。是指税务机关有权检查纳税人的账薄、记账凭证、报表和有关资料,检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证和有关资料。

【】:B,C,D 【解析】本题考核税务检查的范围。税务机关的场地检查权仅限于纳税人的生产、经营场所,不包括纳税人的生活场所,因此选项A错误。

税务检查权包括哪些内容?

【】:(1)检查纳税人和扣缴义务人代扣代缴、代收代缴的账簿、记账凭证和有关资料,以及纳税人的报表。(2)到纳税人的生产、经营场所和货物存放地检查。(3)责成纳税人、扣缴义务人提供相关的文件、证明资料。

根据规定,税务检查权,是税务机关查处税收违法行为的职权,包括查账权、场地检查权、询问权、责成提供资料权、存款账户核查权等。账簿和凭证管理属于税务管理权。

税务机关有以下职权: 税务管理权;税收征收权;税收检查权;税务违法处理权;税收行政立法权;代位权和撤销权。税务机关有以下职责: 税务机关不得违反法律、行政法规的规定开征、停征、多征、少征税款,或者擅自决定税收优惠。

税务检查的内容包括:检查纳税人履行纳税义务的情况;检查纳税人遵守财务、会计制度的情况;检查税务机关依法征税的情况等。

税务检查权,是指税务机关在税务检查活动中依法享有的权利,它是税务机关实施税务检查行为、监督纳税人履行纳税义务、查处税收违法行为的重要保证和手段。

税务稽查权限内容

1、增收职能。税务稽查可作为堵塞税收漏洞的防线,追补逃的税收,增加税收收入,减少税收流失。

2、法律主观:税务稽查权限是指 法律法规 赋予稽查局实施税务监督检查的权力及限制。税务稽查的实施,要在《税收征管法》规定的职权范围内进行。

3、法律分析:税务稽查的范围:包括税务法律、法规、制度等的贯彻情况,纳税人生产经营活动及税务活动的合法性,、逃、抗、、及滞纳情况。

4、税务人员在实施税务稽查时可以根据需要和法定程序采取询问、调取账簿资料、实地稽查、账外调查和异地协查等方式进行。

5、根据《税收征收管理法》第5四条的规定,税务机关可以行使下列税务检查权: 查账权。是指税务机关有权检查纳税人的账薄、记账凭证、报表和有关资料,检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证和有关资料。

税务检查权怎么查的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税务检查权包括下面哪项、税务检查权怎么查的信息别忘了在本站进行查找喔。