今天给各位分享税务机关义务包括哪些的知识,其中也会对税务部门的义务进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

税务机关义务包括哪些

注意区分税务机关的权利与义务。选项A:广泛宣传税收法律、行政法规,普及纳税知识,无偿地为纳税人提供纳税咨询,属于税务机关的义务;选项B:属于税务机关的权利。

图片来源于网络,如有侵权,请联系删除

法律分析:税务机关有负责税收征收管理工作的权利,负有广泛宣传税收法律、行政法规,普及纳税知识,无偿地为纳税人提供纳税咨询的义务。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。第四条法律、行政法规规定负有纳税义务的单位和个人为纳税人。

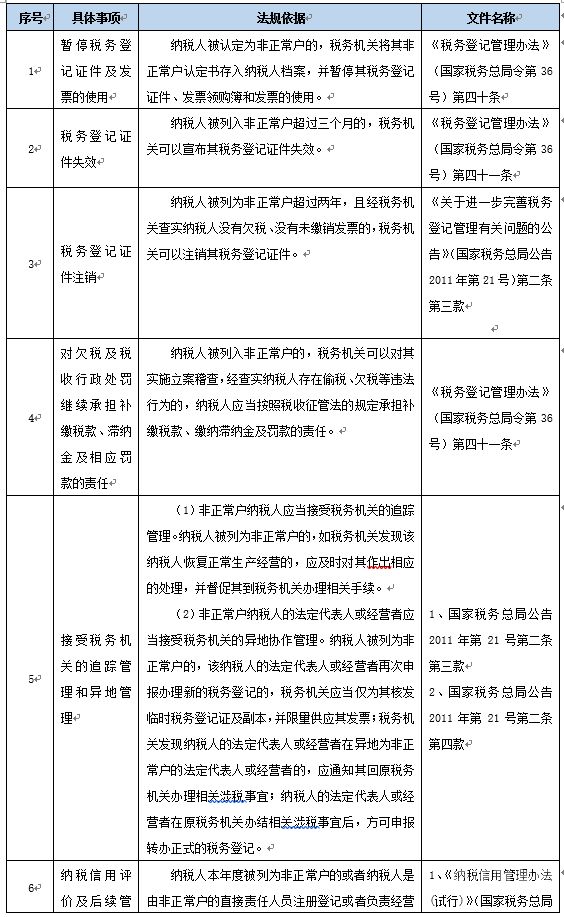

税务常识:纳税人的义务

纳税人的义务:依法进行税务登记的义务纳税人应当自领取营业执照之日起30日内,持有关证件,向税务局申报办理税务登记。

纳税人的义务 (1)纳税人有依法纳税的义务。 (2)纳税人有依照税法规定申请办理税务登记、变更或注销税务登记的义务,并按照规定使用 税务登记证 件,不得转借、涂改、损毁、买卖或伪造税务登记证件。

纳税主体,是指税收法律关系中依法履行纳税义务,进行税款缴纳行为的一方当事人。一种是狭义的纳税主体概念,即纳税主体仅指纳税人。

没有无权利的义务,也没有无义务的权利.纳税人的权利和义务是均衡的,纳税人义务是指依照宪法、法律、行政法规规定,纳税人在税收征纳各环节中应承担的义务。

税收征管机关依法享有什么义务

1、一条为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。第二条凡依法由税务机关征收的各种税收的征收管理,均适用本法。

2、征税主体的权利主要有税收管理权、税款征收权、税务检查权、税务行政处罚权等;其义务主要有依法征税、依法减免税、为纳税人、保守秘密、依法回避、依法进行税务检查等。

3、按时缴纳或解缴税款的义务 根据《税收征管法》第四条、第三十一条的规定,纳税人、扣缴义务人应按照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的期限,缴纳或者解缴税款。

4、《税收征管法》第八条第四款规定:“纳税人、扣缴义务人对税务机关所作出的决定,享有陈述权、申辩权。

5、税务机关的主要职责是依法征收税款,保障纳税人的权利,并监督纳税人履行纳税义务。税务机关在税收征管过程中,有权进行税务检查,核实纳税人的纳税情况。

6、对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关处理。

中华人民共和国税法规定单位和个人有什么的义务

《税收征管法》第四条第二款规定:“法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。”《税收征管法》第三十条规定:“扣缴义务人应依照法律、行政法规的规定履行代扣、代收税款的义务。

法律主观:一条 根据《中华人民共和国 个人所得税法 》(以下简称税法)的规定,制定本条例。 第二条 税法一条一款所说的在中国境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。

征税主体的权利主要有税收管理权、税款征收权、税务检查权、税务行政处罚权等;其义务主要有依法征税、依法减免税、为纳税人、保守秘密、依法回避、依法进行税务检查等。

法律依据:《中华人民共和国税收征收管理法》第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

法律客观:《中华人民共和国企业所得税法》一条在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。个人独资企业、合伙企业不适用本法。

税务机关义务包括哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税务部门的义务、税务机关义务包括哪些的信息别忘了在本站进行查找喔。