今天小编给大家分享一下关于“税务亲属回避原则包括哪些内容”的内容,希望大家喜欢!

本文目录一览:

税务检查中检查人员具有哪些关系应当回避?

(2)稽查机关有根据认为纳税人有税收违法行为的; (3)预先通知有事碍稽查的; 回避制度 稽查人员与被查对象有下列关系之一的,应当回避,被查对象也有权要求他们回避。

职责不同。税务稽查负责涉税涉票案件的举报受理、案件查处、重点税源户的检查、每年上级安排的专项检查。税务征管人员只负责日常的、申报、领购发票、纳税辅导等。工作重点不同。

如果税务稽查人员与被查对象有近亲属关系、利害关系和可能影响公正执法的其它关系,应当自行回避,被查对象也有权要求他们回避。实施税务稽查应当2人以上,并出示税务检查通知书和税务检查证。

有权申请与自己有直接利害关系的检查人员回避;有权对检查人员违法实施检查造成的合法权益受损害而提出赔偿;有权对检查人员的不廉洁行为进行监督、举报。

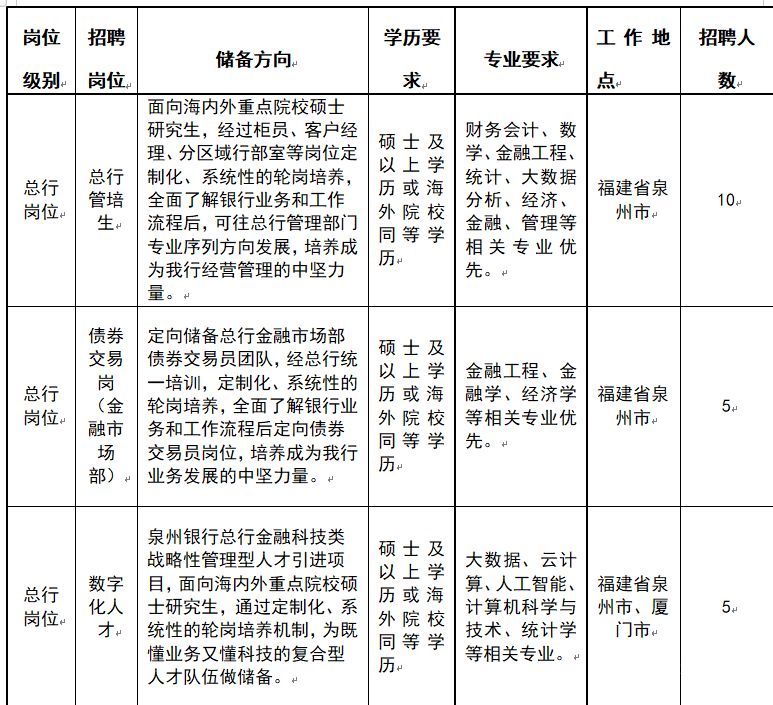

图片来源于网络,如有侵权,请联系删除

亲属回避原则是哪些亲属

直系亲属关系:即夫妻关系、本人的父母及子女。近姻亲关系。包括配偶的父母、配偶的兄弟以及他们的配偶等。三代以内旁系亲属及其配偶关系。

亲属回避原则是指夫妻关系、直系血亲关系、三代以内旁系血亲关系以及近姻亲关系的亲属。

法律主观:回避的范围: (一)是本案当事人或者当事人、诉讼 代理 人近亲属的; (二)与本案有利害关系的; (三)与本案当事人、诉讼代理人有其他关系,可能影响对案件公正审理的。

在税收执法中税务人员在哪些情况下应该回避

1、在以下情况下,税务人员应该回避:存在利益冲突:如果税务人员本人或其近亲属存在与涉税对象有利益关系或合作关系,一般会影响其对案件的处理和判断。此时,税务人员应该主动申报并请领导安排其他人员处理相关事项。

2、在税收执法中,税务人员在以下情况下应予以回避:税务人员在核定应纳税额、调整税收定额、进行税务检查、实施税务行政处罚、办理税务行政复议时,与纳税人、扣缴义务人或者其法定代表人、直接责任人有利害关系的,应当回避。

3、法律主观:监察人员有以下情形需要回避:(一)是监察对象或者检举人的近亲属的;(二)担任过本案的证人的;(三)本人或者其近亲属与办理的监察事项有利害关系的;(四)有可能影响监察事项公正处理的其他情形的。

4、回避制度,是指执法人员遇有法律规定的情形,应当不再参加执法活动的制度。这项制度的目的主要是为了保证执法活动能够客观、公正地进行。

税务亲属回避原则包括哪些内容的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于、税务亲属回避原则包括哪些内容的信息别忘了在本站进行查找喔。