今天给各位分享如何搭建税务架构的知识,其中也会对税务架构设计进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

企业怎样搭建全面税务风险管理体系

风险列举法指风险管理部门根据本企业的生产流程,列举出各个生产环节的所有风险。流程图法指企业风险管理部门将整个企业生产过程一切环节系统化、顺序化,制成流程图,从而便于发现企业面临的风险。

风险识别与评估等。需要对组织的税务风险进行全面的识别和评估,这包括分析税务法规和政策的变化。建立健全的内部控制制度和合规性管理体系是管理税务风险的重要手段,这包括确保组织遵守税法法规和纳税义务。

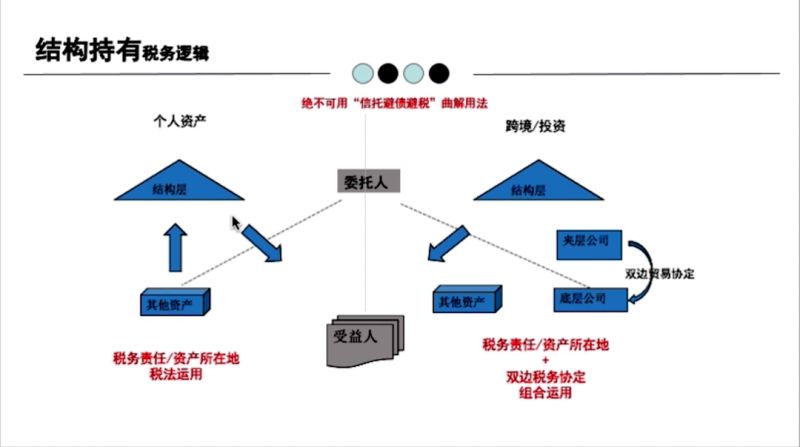

图片来源于网络,如有侵权,请联系删除

提升大企业税务风险内控机制组织化、科学化、精细化水平。对于行业跨度大和涉税事务复杂的大企业设立相对独立的税务管理部门。对于经营行业比较单涉税事务较复杂的大企业成立税务风险管理组,隶属于财务部。

浅谈税务系统内控机制的架构及路径选择(2)

税务系统内控理论源自对党的反腐倡廉理论的落实、对税务部门实际工作 经验 的 总结 和内控理论在税务工作中的具体运用。

将购进货物无偿赠送其他单位或者个人未视同销售货物计算缴纳增值税。

完善大企业税务风险内控机制的制度规范,要制定相关法律法规。

新形势下企业如何做好税务管理与

纳税,是需要提前做好的;了解公司情况,并结合最新的国家税收政策,结合实际情况做出准确的方案来匹配企业的发展,给企业带来新的活力。

合理利用企业的组织形式开展 在有些情况下,企业可以通过合理利用企业的组织形式,对企业的纳税情况进行。

要树立全局意识,使税收的方案与企业的发展目标相一致,要选择能够使企业发展化的税收方案,而不是能够给企业节税更多,却不能给企业带来发展的方案。 每一笔票据要认真审核,杜绝白票。 对大额发票应上网即时认证。

全面了解与企业相关的行业、部门税收政策,理解和掌握国家税收政策及精神,争取税务机关的帮助与合作,这对于成功实施税收尤为重要。有条件的,建立企业税收信息资源库,以备使用。

企业可以利用新的规定,通过选择分支机构的组织形式进行有效的。企业从组织形式上有子公司和分公司两种选择。

如何搭建税务架构的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税务架构设计、如何搭建税务架构的信息别忘了在本站进行查找喔。