今天小编给大家分享一下关于“固定资产处理税务怎么处理”的内容,希望大家喜欢!

本文目录一览:

固定资产处置后税金如何做处理

处置固定资产的增值税的处理如下: 企业持有待售的固定资产,应当对其预计净残值进行调整; 企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。

出售固定资产增值税处理如下:企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。

【法律分析】如果是小规模纳税人处置固定资产,是按3%的征收率减按2%征收增值税。如果是一般纳税人处置进项税额抵扣过的固定资产,是按13%的税率确定销项税额。

图片来源于网络,如有侵权,请联系删除

固定资产清理时所得税的处理是固定资产清理转出、根据评估值确认可收回清理固定资产的收入、结转清理净损益。

小规模纳税人和一般纳税人做固定资产清理应该怎么缴税?

1、动产的固定资产清理,如果是小规模纳税人,增值税率是3%减按2%,如果是一般纳税人,没有抵扣过增值税的,与小规模纳税人一样,如果抵扣过增值税的话,增值税率是13%。

2、如果是小规模纳税人,按3%的征收率减按2%征收增值税。如果是一般纳税人:进项税额抵扣了,那就是按13%的税率计算销项税额计算纳税,如果进项税额没有抵扣,按3%的征收率减按2%征收增值税。

3、销售额=含税销售额÷(1+3%)应纳税额=销售额×2 (2)发票开具 一般纳税人销售自己使用过的固定资产,凡按规定适用按照简易办法依照3%征收率减按 2%征收增值税政策的,应开具普通发票,不得开具专用发票。

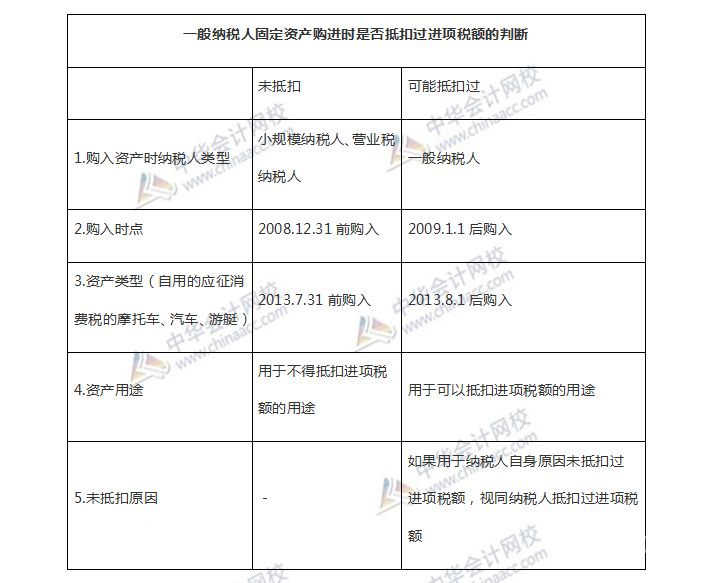

购进固定资产的进项税怎么处理

1、一般纳税人单位购进固定资产取得增值税专用发票,进项税额是一次性认证抵扣,而不需要分两年抵扣。

2、入账价值的确定:按进价入账(一般纳税人可以抵扣增值税,小规模纳税人不可以抵扣,按全部进价入账。如购入的固定资产需安装,则先计入在建工程,待达到预定可使用状态后转入固定资产。

3、一般纳税人购置固定资产取得的增值税专用发票的进项税额是可以认证抵扣的。一般纳税人购进固定资产取得专用发票的账务处理是, 借:固定资产—某某固定资产, 应交税费—应交增值税(进项税额), 贷:应付账款等科目。

4、小规模纳税人购入固定资产不存在进项税,此时的价款中的增值税进入固定资产初始成本。借:固定资产 贷:银行存款或应付账款。

5、本文主要介绍了固定资产进项税额的抵扣处理。国务院决定自2009年1月1日起,在全国实行增值税转型改革。增值税转型改革的核心是在计算应缴增值税时,允许扣除购入固定资产所含的增值税。

关于固定资产处理税务怎么处理和固定资产税费会计处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。