今天我和大家分析一下“税务算什么科目分类”,期待对大家有一些帮助!

本文目录一览:

税金及附加属于什么类科目

税金及附加是损益类科目。该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税等相关税费。

税金及附加是损益类科目。税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、资源税、教育费附加、房产税、车船税、城镇土地使用税、印花税。

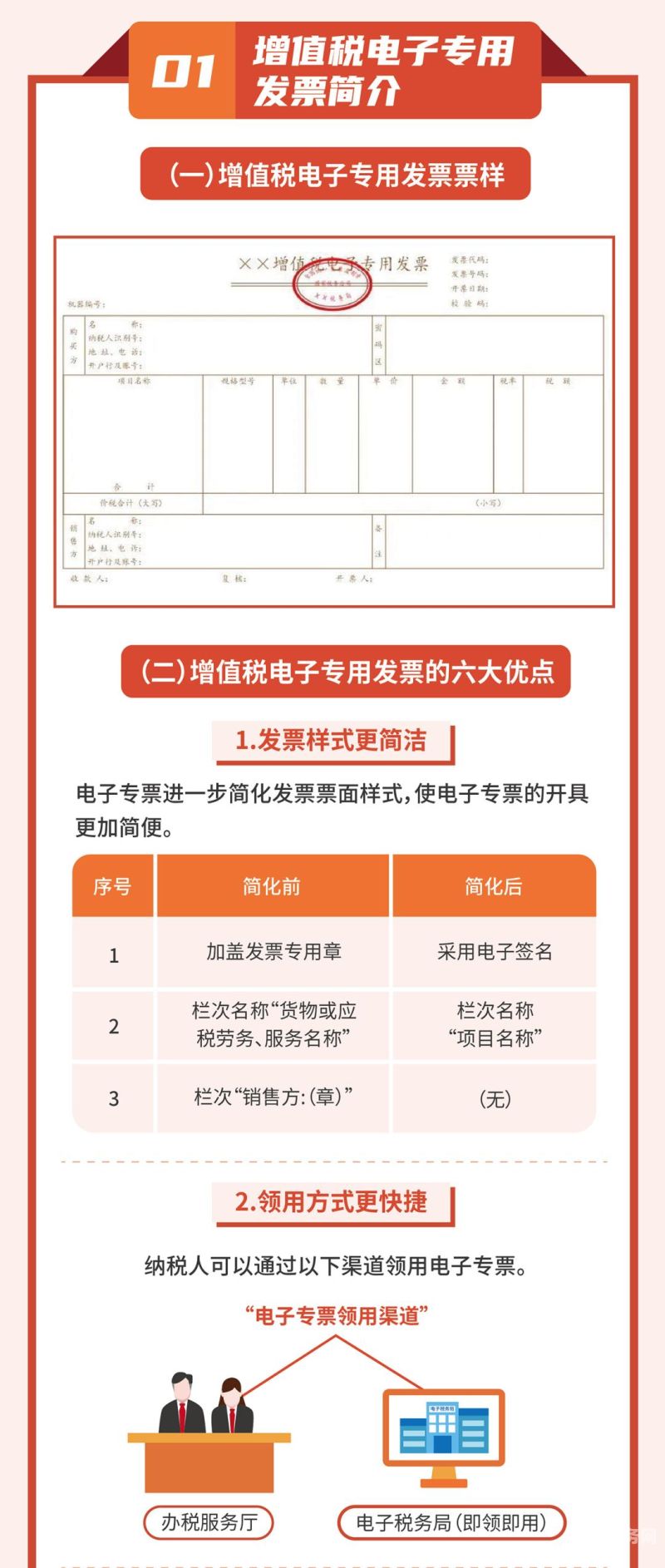

图片来源于网络,如有侵权,请联系删除

税金及附加属于损益类的科目,借方表示增加,贷方表示减少或者结转的金额。税金及附加,结转到本年利润科目,结转后余额。其分录为,借:本年利润,贷:税金及附加。

税金及附加是损益类科目。税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

税金及附加属于损益类科目。税金及附加是指企业经营活动应负担的相关税费,包括消费税、教育费附加、房产税、城镇土地使用税、车船税、印花税等,企业设置“税金及附加”科目,核算企业经营活动发生的相关税费。

税金及附加属于什么科目

税金及附加是损益类科目。税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、资源税、教育费附加、房产税、车船税、城镇土地使用税、印花税。

税金及附加是损益类科目。该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税等相关税费。

税金及附加属于损益类科目。税金及附加是指企业经营活动应负担的相关税费,包括消费税、教育费附加、房产税、城镇土地使用税、车船税、印花税等,企业设置“税金及附加”科目,核算企业经营活动发生的相关税费。

税金及附加属于损益类科目,是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

税金及附加是损益类科目。税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

应交税费属于什么科目借贷方向

应交税费属于负债类科目。应缴税费就是在一定阶段内,企业获得的营业收入、利润等,然后按照现有的关于税法的规定,按照相关的计税方式,所计算出来的应缴纳的各种各样的税费,所以应缴税费归到了负债类科目。

应交税费属于属于负债类科目。借方记减少,贷方记增加。负债类科目是对负债要素的具体内容进行分类核算的项目,按负债的偿还期限长短分为反映流动负债的科目和反映非流动负债的科目。应交税费科目是反映流动负债的科目。

应交税金属于负债类科目。企业交纳的关税、印花税、耕地占用税等不需要预属计应交数的税金,不通过“应交税费”科目核算。企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳各种税费。

税务算什么科目分类的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税务属于什么费用、税务算什么科目分类的信息别忘了在本站进行查找喔。