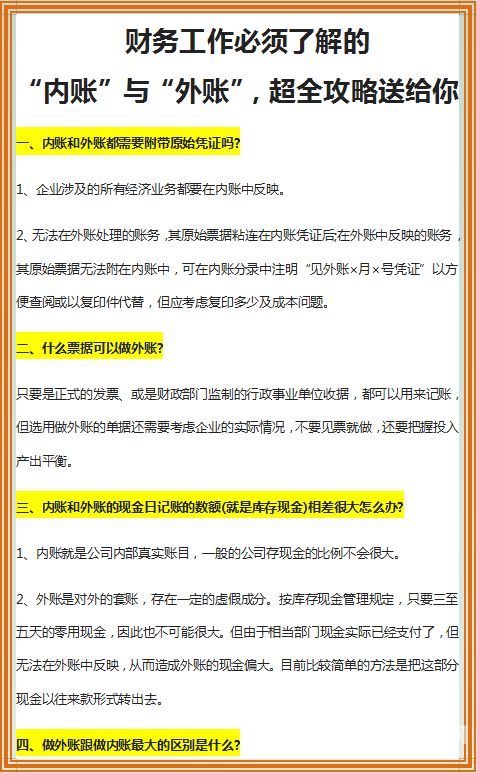

本篇文章给大家谈谈税务局外账怎么看,以及税务查外账还是内账对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

外账怎么做

外账会计的做账流程如下:首先建立健全财务管理制度,各种账簿要设置齐全,如:总账、明细账、日记账等。根据转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。根据记账凭证登记账簿。

做外账方法如下:首先,做账要有自己的软件,然后建立自己账套系统,如果手工做账可以忽略这一步。

图片来源于网络,如有侵权,请联系删除

外账一般做成两本,一本是面对工商、税务部门尽量做亏的账;另一本是为了吸引者而资产越多越好。并且外账会计主要就是把公司的收入和支出中的开的有发票的部分拿出来专门做一套账。

既然外人都看不到账外账,那税务局是怎么查到账外账的?

1、再去查一下相关人员的个人账户,如果存在大额资金流动,那么肯定就有账外账了。

2、所以,如果被查单位内部控制制度很完善、并且得到了有效的,那“账外账”存在的可能性就相对小一些;如果被查单位内部控制制度不严密、甚至紊乱、或者内部控制制度良好但没有得到了有效的,那“账外账”存在的可能性就相对比较高。

3、他们有自己的软件,把你们的数据导入他们的税务软件后,软件会根据设定的标准进行评判你们的账务。如果数据异常,就会派人来查你们公司。当然一般不会查得很细,毕竟没那么多人。一般查几个问题后就解决了。

4、月1日,山东省国税局稽查局派人来到青岛,就青岛市国税局“ctot”账外账检查方法在汽车销售行业中的应用,专门编写检查指导手册,在全省稽查(检查)部门推广运用。

内账和外账有哪些区别?怎么区分?

性质不同。外账:纳税人在生产经营过程中购买材料不需要或者不能取得合法证明,但销售产品不需要开具发票的,在正常设置的会计帐簿外设立账户。内账:公司内部的真实账目,记录了公司的所有经济业务。

外账与内账的区别如下:性质不同 外账:纳税人在生产经营过程中购买材料不需要或者不能取得合法证明,但销售产品不需要开具发票的,在正常设置的会计帐簿外设立账户。

会计内账和外账的区别如下:内账会计就是编制企业内账的会计,是为企业所有者和管理者、员工使用的。外账会计就是编制公司外账的会计,外账是为工商、税务、单位所使用的。

具体怎么做外账

外账会计的做账流程如下:首先建立健全财务管理制度,各种账簿要设置齐全,如:总账、明细账、日记账等。根据转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。根据记账凭证登记账簿。

做外账方法如下:首先,做账要有自己的软件,然后建立自己账套系统,如果手工做账可以忽略这一步。

外账步骤:首先建立健全财务管理制度,各种账簿要设置齐全,如:总账、明细账、日记账等。根据转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。根据记账凭证登记账簿。

内外账:内账会计就是编制企业内账的会计,会计外账就是编辑公司外账。内账是为企业所有者和管理者、员工使用的,相对应的是外账,它是为工商、税务、单位所使用的。

内帐与外账区别是什么?

1、内帐与外帐的区别是什么介绍如下:性质不同 外账:纳税人在生产经营过程中购买材料不需要或者不能取得合法证明,但销售产品不需要开具发票的,在正常设置的会计帐簿外设立账户。

2、性质不同。外账:纳税人在生产经营过程中购买材料不需要或者不能取得合法证明,但销售产品不需要开具发票的,在正常设置的会计帐簿外设立账户。内账:公司内部的真实账目,记录了公司的所有经济业务。

3、内账和外账的区别;1在于记录范围不同,内账要记录少申报的收入以及对应成本、费用等,内账要求单据真实、完整;外账要求 单据是正规合法的发票、2还有外账不允许列支的部分费用。

关于税务局外账怎么看和税务查外账还是内账的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。