今天小编给大家分享一下关于“税务机关核准免抵税额怎么填”的内容,希望大家喜欢!

本文目录一览:

今年一月开普通发票免税如何填增值税报表

1、开的免税票怎么填增值税申报表 免征增值税申报表填写方法: 销售额在第1栏不填,只填第7栏或第8栏。

图片来源于网络,如有侵权,请联系删除

2、企业经营免税产品,正常填报申报表,只是在销售额栏第(四)项中填本月免税产品实际销售额。

3、如果是小规模纳税人,销售免征增值税货物及劳务的销售额,填写在纳税申报表中第6项“免税货物及劳务销售额”栏。

4、有免税项目的企业填写《增值税减免税申报明细表》时,在申报表的第二部分“免税项目”中,先在第9栏下拉菜单中选择免税性质代码及名称。

附加税申报表怎么填写免抵税额

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

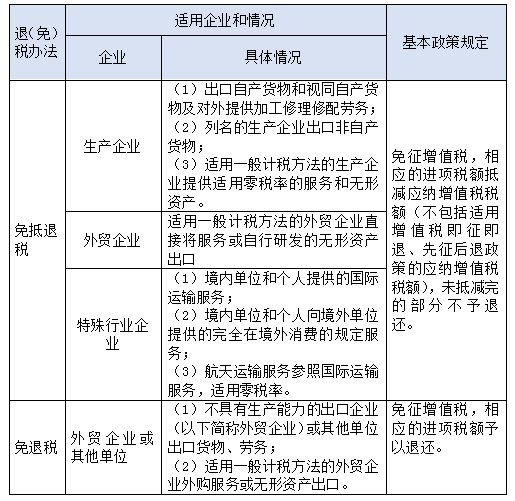

免抵税额=免抵退税额—应退税额。免抵退税额=出口货物离岸价格×出口货物的退税率。应退税额按免抵退税额与应纳税额两者较小的金额确定。免征附加税根据减免的增值税*附加税税率计算填写。

当期免抵退税[shuì]额=当期出口货物离岸价*外汇人[rén]民币[bì]折合率*出口货物退税率-当[dàng]期免[miǎn]抵退[tuì]税额抵减额当期免抵退税额抵减额=当期免税购进原。

免抵退税额与应退税额的差额就是免抵税额。企业只有在应退税额小于免抵退税额时,才会产生免抵税额,这个税额既不能留抵下期,也不能退税。按照税法规定,生产企业出口货物也应对其免、抵的增值税征收城建税、教育费附加。

(25)进项税额栏数据,填写纳税人本期申报抵扣的进项税额。该数据应与应交税费一应交增值税明细科目借方进项税额专栏本期发生数一致。

税额抵免优惠明细表怎么填

税额抵免优惠明细表填写的方法:第1列“年度”:填报公历年份。第6行为本年,第5行至第1行依次填报。

法律分析:《增值税减免税申报明细表》填写说明(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

第2列“本年抵免前应纳税额”:填报纳税人《中华人民共和国企业所得税年度纳税申报表(A类)》(A10)第25行“应纳所得税额”减第26行“减免所得税额”后的金额。

第 3 列“优惠方式”:填报该项目享受所得减免企业所得税优惠的具体方式。该项目享受免征企业所得税优惠的,填报“免税”;项目享受减半征税企业所得税优惠的,填报“减半征收”。

税务机关核准免抵税额怎么填的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税务机关核准免抵税额怎么填表格、税务机关核准免抵税额怎么填的信息别忘了在本站进行查找喔。