今天我和大家分析一下“税务风险管理监督机制有哪些”,期待对大家有一些帮助!

本文目录一览:

- 1、税收中的风险应对主要包括哪些内容?

- 2、浅谈税务系统内控机制的架构及路径选择

- 3、税务监管新体系的基本手段

- 4、企业怎样进行税务风险防控?

- 5、税务风险管理管理实施办法

- 6、税收风险管理应遵循的基本原则

税收中的风险应对主要包括哪些内容?

税收中风险应对任务包括对不同税种、不同行业、不同企业规模以及不同地区的风险进行有效的预测和识别,建立起完善的风险管理机制。

针对纳税人不同类型不同等级的税收风险可采取的风险应对手段包括采取风险提醒、纳税评估、税务审计、反避税调查、税务稽查等差异化应对手段。

图片来源于网络,如有侵权,请联系删除

税收中风险应对任务有树立风险防范意识、提高涉税人员的业务素质与工作的专业性、企业加强内部和各项税务管理。

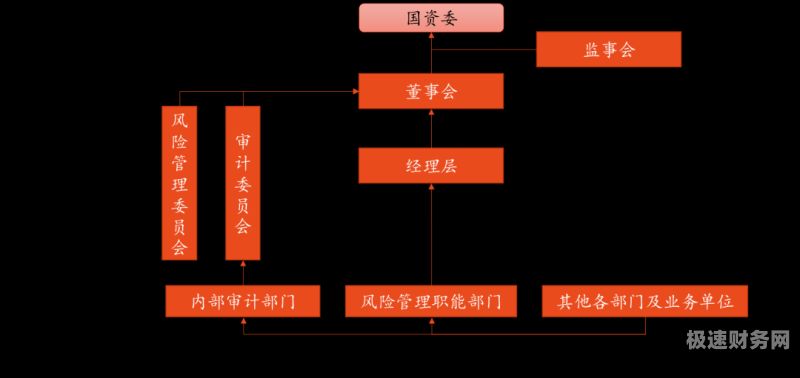

浅谈税务系统内控机制的架构及路径选择

税务内部控制方法如下:将购进货物无偿赠送其他单位或者个人未视同销售货物计算缴纳增值税。

全员有责,全程防控,全面覆盖。根据查询搜狐网信息显示,税务三全内控体系是基本上构建全面覆盖、全程防控以及全面有责的税务执法风险信息化内控监督体系。税务是税收事务工作的简称,有广义和狭义之分。

不断完善税务执法制度和机制、精准实施税务监管等。

合法性原则:税务内控管理应遵循国家税收法律法规和政策,确保税务活动的合法性。完整性原则:税务内控管理应确保税务活动的完整性,防止数据丢失、篡改等问题。

【内控工作中存在的问题与遇到的困难1】 内控机制建设已成为党风廉政建设中制度建设的重要载体,是预警在先、防范在前的新抓手,也是优化权力运行的有效路径。

主要任务 (一)全面推进税收征管数字化升级和智能化改造 积极推进智慧税务建设。将智慧税务融入“数字河北”和“新型智慧城市”规划,构建河北特色智慧税务品牌和体系。

税务监管新体系的基本手段

1、基本建成以“双随机、一公开”监管和“互联网+监管”为基本手段、以重点监管为补充、以“信用+风险”监管为基础的税务监管新体系,实现从“以票管税”向“以数治税”分类精准监管转变。

2、基本建成以“双随机、一公开”监管和“互联网+监管”为基本手段、以重点监管为补充、以“信用+风险”监管为基扰禅础的税务监管新体系,实现从“以票管税”向“以数治税”分类精准监管转变。

3、健全以“双随机、一公开”监管和“互联网+监管”为基本手段、以重点监管为补充、以信用+风险监管为基础的税务监管新体系。

企业怎样进行税务风险防控?

第4点、正确评价税务风险:评估预测税务风险,并采取相应措施化解风险,是防范企业税务风险的关键。

建立健全税务风险管理制度 制定企业税务风险内部控制制度,明确内控审计与监督,达到控制税务风险的目的。针对税务风险管理中监控环节,完善税务管理制度,制定税务风险管理办法,应对税务风险的发生。

因此,中小企业要加强对税务机关工作程序的了解,加强联系和沟通,争取在税法的理解上与税务机关取得一致,特别在某些模糊和新生事物上的处理得到税务机关和征税人的认可。第贯彻成本效益原则,实现企业整体效益化。

正面回答税务管理风险及管控措施:企业在使用或者开具发票时,一定要做到资金流、发票流、合同流、货物流相一致。

政大大应对纳税人的权利加以明确;(2)正确评价税务风险:评估预测税务风险,并采取相应措施化解风险,是防范企业税务风险的关键;(3)适时监控税务风险:企业应加强对税务风险的适时监控,尽可能实现企业税务的零风险。

税务风险的防范措施树立正确的税务风险意识企业应该树立正确的税务风险意识,以端正的态度对待企业纳税问题,正确地理解纳税、合理避税的内涵,在依法纳税的前提下通过正确操作节省税款,而不是通过非法手段逃避缴纳税款。

税务风险管理管理实施办法

税务风险管理管理实施办法全文 提高认识,深刻领会税收风险管理的基本内涵 税收风险管理是税源管理的主要内容之一,是深化税源专业化管理的内在要求。

总局税收风险管理办法主要是针对纳税人认定、税务评估、稽查执法等方面的监管规范,旨在提高税收征管效率和精准度。《税收风险管理办法》由国家税务总局于2017年12月发布实施,是我国税收征管领域的一项重要监管规范。

税务管理风险及管控措施:企业在使用或者开具发票时,一定要做到资金流、发票流、合同流、货物流相一致。

(一)提高税务风险防范意识,从被动管理向主动管理转变 提高管理决策层的税务风险意识,是实施有效税务风险管理的前提和基础。

加强内部控制:企业应该加强内部控制,建立完善的审批流程和风险控制机制,避免因为内部管理不善而导致纳税风险。

利用税收风险管理平台,根据风险识别、等级排序确定风险事项应对等级,有针对性地采取风险提示、纳税评估、税务稽查等应对方法。

税收风险管理应遵循的基本原则

1、公平原则。税收公平原则,就是政大大征税,包括税制的建立和税收政策的运用。税收应确保公平,遵循公平原则。公平是税收的基本原则。效率原则。

2、税收的四大基本原则包括公平原则、效率原则、简单原则和稳定原则。公平原则是税收的核心原则之一。它要求税法要公平合理、税收要公平透明,所有纳税人应当根据自己的财产和收入状况承担相应的税费负担。

3、量化识别原则:金融机构应该运用适当的量化工具和方法,对各类风险进行度量和评估。均衡识别原则:金融机构要保持审慎、公正,并根据不同类型风险的特点采取相应的识别策略。

4、财务风险管理方案设计方案需要遵循全方位、合理合法的原则,互相制衡的原则,融洽相互配合原则,成本效益原则以及重点监控原则。 以上就是税收风险识别原则的相关内容。

5、提高认识,深刻领会税收风险管理的基本内涵 税收风险管理是税源管理的主要内容之一,是深化税源专业化管理的内在要求。

税务风险管理监督机制有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税务风险管理监督机制有哪些内容、税务风险管理监督机制有哪些的信息别忘了在本站进行查找喔。