今天给各位分享税务稽查停票怎么处理的知识,其中也会对税务局稽查发票进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

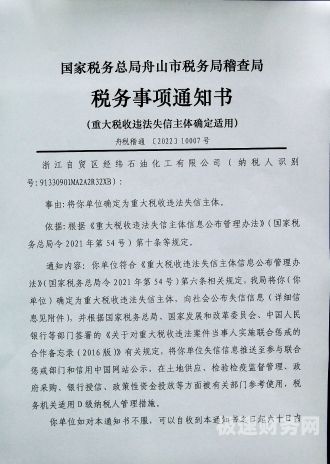

停供发票的法律依据

1、法律主观:可以。企业欠税,并且拒不接受税务机关处理,税务机关可以收缴其发票或者停止向其发售发票。

2、法律主观:欠税企业可以停供发票,但是要符合法定条件。

3、欠税企业可以停供发票。企业欠税,并且拒不接受税务机关处理的,那么税务机关可以收缴其发票或者停止向其发售发票。

图片来源于网络,如有侵权,请联系删除

4、法律分析:可以。企业欠税,并且拒不接受税务机关处理,税务机关可以收缴其发票或者停止向其发售发票。

5、税务机关对于所欠税款,按日加收万分之五的滞纳金并责令限期补缴;罚款。

6、④借用他人增值税专用发票。法律依据:《中华人民共和国税收征收管理法》 第十九条 纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

税务稽查三种处理结果

首先精心策划型。其次政策不清型然后明目张胆型。最后顾此失彼型。

认为税收违法行为轻微,依法可以不予税务行政处罚的,拟制《不予税务行政处罚决定书》;认为没有税收违法行为的,拟制《税务稽查结论》。

法律主观:纳税评估与税务稽查的联系为:实施对象都是纳税人,技术手段都是对纳税人申报的数据分析比对企业账簿凭证、报表。

税务稽查处理应对技巧 税务稽查在多数情况下年度性或季度性巡回检查,是一种常规检查,并没有明确针对性。由群众举报或者说发现问题而进行的有针对性的稽查只是极少数。所以,即使税务稽查说要来检查,也不必有什么特殊的准备或举动。

制作结案报告:稽查局应当制作结案报告,载明案由、当事人情况、案件事实、证据、处理意见等内容。结案报告应当事实清楚、证据确凿、程序合法、处理适当。

稽查局能否收缴发票

应由稽查局提请当事人的主管税务机关对其收缴或停止供应发票。法律依据:《中华人民共和国税收征收管理法实施细则》 第九条 税收征管法第十四条所称按照国务院规定设立的并向社会公告的税务机构,是指省以下税务局的稽查局。

法律主观:稽查局具有收缴发票的权力。根据相关法律规定,稽查局权利主要有:场地检查权,询问权,查证权等。非法印制发票的,税务机关可以销毁发票,并处罚款。

稽查局应当在所属税务局的征收管理范围内实施税务稽查。税务稽查局只有在对被查当事人或案件具有管辖权时才能实施稽查,不能超越管辖范围实施稽查。税务稽查权限是指法律法规赋予稽查局实施税务监督检查的权力及限制。

规定,买方也应当按规定开具《开具红字增值税专用发票信息表》,拒不开具的,卖方可以向稽查局举报,要求稽查局责令开具,拒不改正的,根据《税收征管法》第七十二条规定,要求稽查局依法收缴其发票或者停止向其发售发票。

举报10年前未开发票,税务稽查如何处理

1、如果消费者在消费时遇到经营者不提供发票或者是拒开发票的情况,可以向地税稽查部门举报。一经查实,地税部门将会依法进行处理,同时也会对进行举报的消费者给予奖励。

2、法律分析:对于未按规定开具发票的行为,可以处1元以下罚款,并没收违法所得。个体工商户如果未开具的金额较小,可以酌情从轻处罚,具体处罚金额由实施处罚的税务机关作出。

3、税务局稽查科会查账,查税情况,并要求补缴税款、缴纳滞纳金,还可以并处少缴税款百分之五十至五倍的 罚款。构成犯罪的,可以依法移送机关,按照《法》对主要负责人和法定代表人判处罚。

4、被举报,并经过税务稽查证实,该行为属于税,会被处以罚款、补缴税款等处罚。

关于税务稽查停票怎么处理和税务局稽查发票的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。