本文小编和大家聊聊“税务固定损耗怎么算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

固定资产清理净损失怎么算

净损失=固定资产原值-累计折旧-固定资产减值准备+变卖收入-税金-清理费用。净损失指的是因为配额、税收、垄断等等其他因素引起的,与实际收入不相符的损失。净损失还是消费者剩余以及生产者剩余的损失。

计算方法如下:原值扣除减值后得2元,是账上价值。实际上市场发生了变化,东西只能卖0元了。因此,实际上亏了=0-2-2500=-20600元。

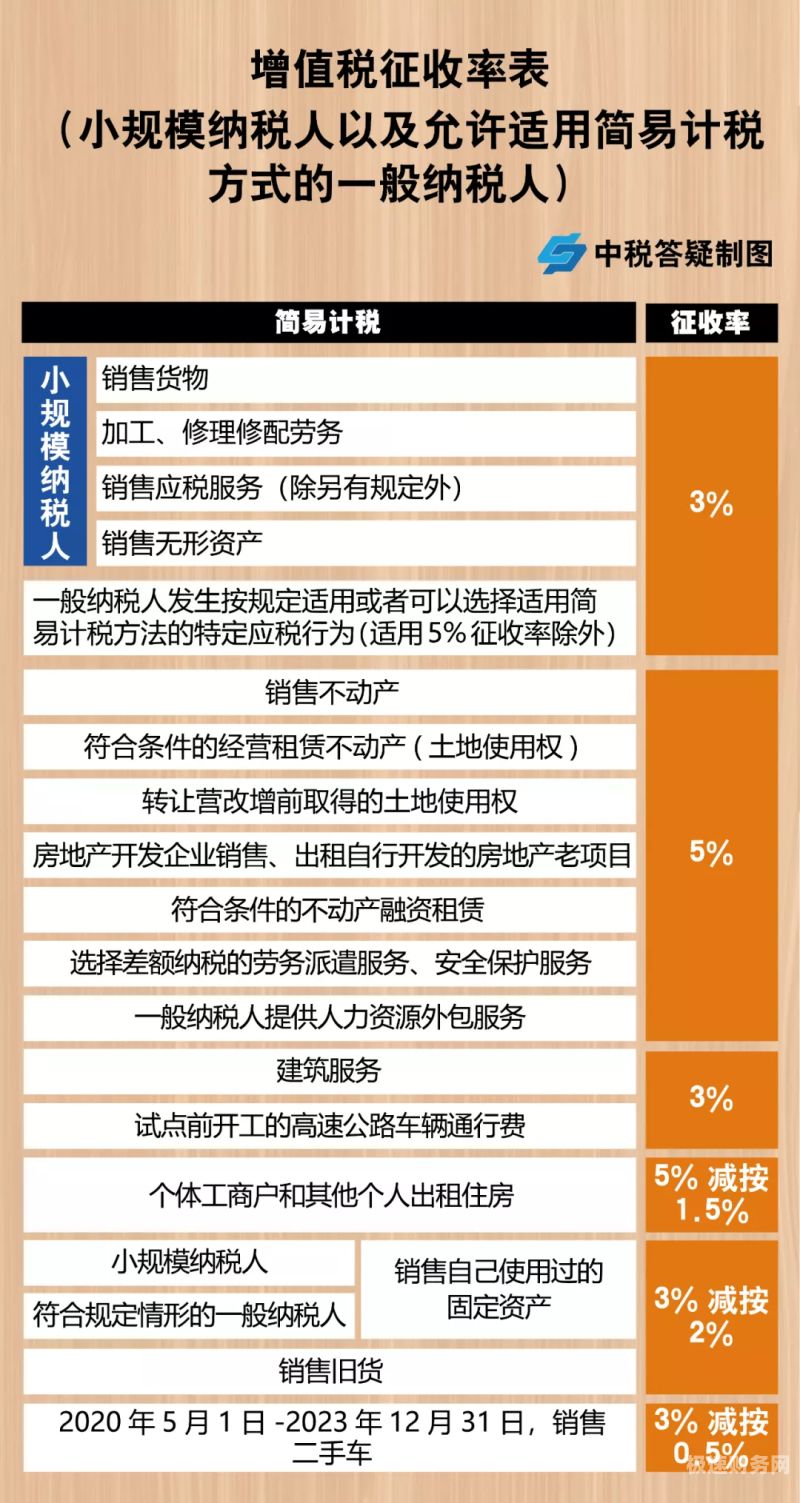

图片来源于网络,如有侵权,请联系删除

结转净损益分录结转净损益,因是负数,即净损失(固定资产清理科目的借方余额),所以结转分录为:借:营业外支出,贷:固定资产清理。故第3题选:D营业外支出,第4题选:B固定资产清理。

贷 固定资产清理 如果是贷方余额,表示清理后收益,转出为 借 固定资产清理 贷 营业外收入 总之,固定资产清理的净损益=固定资产原值-累计折旧-清理收入+清理费用。如果数字为负数就是净收益,如果是正数就是净损失。

固定资产清理计算方法:固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

税法规定的固定资产折旧年限比例

折旧年限比例分为两类:一是工业生产用房、生产设备等固定资产,比例为3%,即每年折旧额不得低于固定资产原值的3%;二是非工业生产固定资产,比例为5%。

《中华人民共和国企业所得税暂行条例及实施细则》第三十一条:残值比例在原价的5%以内,由企业自行确定。

根据《企业所得税法》的规定,固定资产的折旧年限是由国家税务总局和财政部共同制定的,具体的折旧年限根据不同的固定资产类型和用途而定。以下是一些常见的固定资产折旧年限:房屋、建筑物:30年。

损耗率怎么计算公式

1、损耗率有两种计算公式,分别用于材料定额的计算和企业采购材料:损耗率=(损耗量/净用量)×;损耗率=(损耗量/消耗量)×。

2、计算方式:损耗率=(损耗量/净用量)×100 用消耗量表示为:消耗量=净用量×(1+损耗率)是用于确定材料消耗定额的公式。其中的净用量指直接用于建筑和安装工程的材料,损耗量为不可避免的施工废料和材料损耗。

3、公式如下:材料损耗率的计算公式:材料损耗量/材料消耗量*。如生产一件产品所需材料10公斤,实际使用材料9公斤,生产过程的产生废料1公斤。

新企业所得税法固定资产折旧年限

1、确定固定资产的折旧范围是计提折旧的前提。【法律依据】:《中华人民共和国企业所得税法实施条例》 第五十九条固定资产按照直线法计算的折旧,准予扣除。

2、\x0d\x0a(二)常年处于强震动、高腐蚀状态的固定资产。\x0d\x0a采取缩短折旧年限方法的,折旧年限不得低于本条例第六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

固定资产折旧方法和计算公式

1、四种折旧方法的计算公式总给如下:年限平均法:年折旧额=(原价-预计净残值)÷预计使用年限。年限平均法也叫做直线法,是指每一期折旧金额相等, 是相对来说最简单的一种计算方法。

2、单位工作量折旧额=固定资产原值x(1-预计净残值率)+预计总工作量;月折旧额=固定资产当月工作量×单位工作量折旧额。

3、月折旧率 = 年折旧率 / 12 月折旧额 = 固定资产原价 * 月折旧率 工作量法 工作量法是根据实际工作量计算每期应提折旧额的一种方法。

4、固定资产折旧的计算方法如下:计算公式:固定资产年折旧额=固定资产原值-净残值/固定资产预计使用年限,年折旧额除以12=月折旧额。折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

5、年限平均法:公式:年折旧额=(原价-预计净残值)÷预计使用年限=原价×(1-预计净残值÷原价)÷预计使用年限=原价×年折旧率。

6、折旧额=当月工作量*每一工作量折旧额。加速折旧法:(1)双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的一种方法。

如何计算损耗加税收的钱

1、首先,要知道当地税务机关公布的当地标准税率。其次,用出货量乘以税率就是增值税。

2、合理损耗只是在计算单位成本时使用。就按实际收到的数量入账就行了,与成本总额无关,与单位成本有关。库存商品购入单位成本=购入货物(不含可抵扣进项税额)金额/(购进数量-合理损耗数量)。

3、各种税收怎么计算 增值税税率:小规模3%一般纳税人17%计算方法:销售收入(不含税)x税率。

关于税务固定损耗怎么算和固定税率的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。