本文小编和大家聊聊“预售账款转收入税务如何规定”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

预收账款转移到子公司税务处理

申报增值税时按无票收入进行申报缴税。借:库存现金或银行存款 贷:预收账款 企业预收款销售的货物已经发出了,但未结转收入。

预收账款挂了很长时间,除了转作收入缴纳企业所得税及增值税是税务局规定的,不是企业财务会计制度,也不是企业会计要做的会计处理。

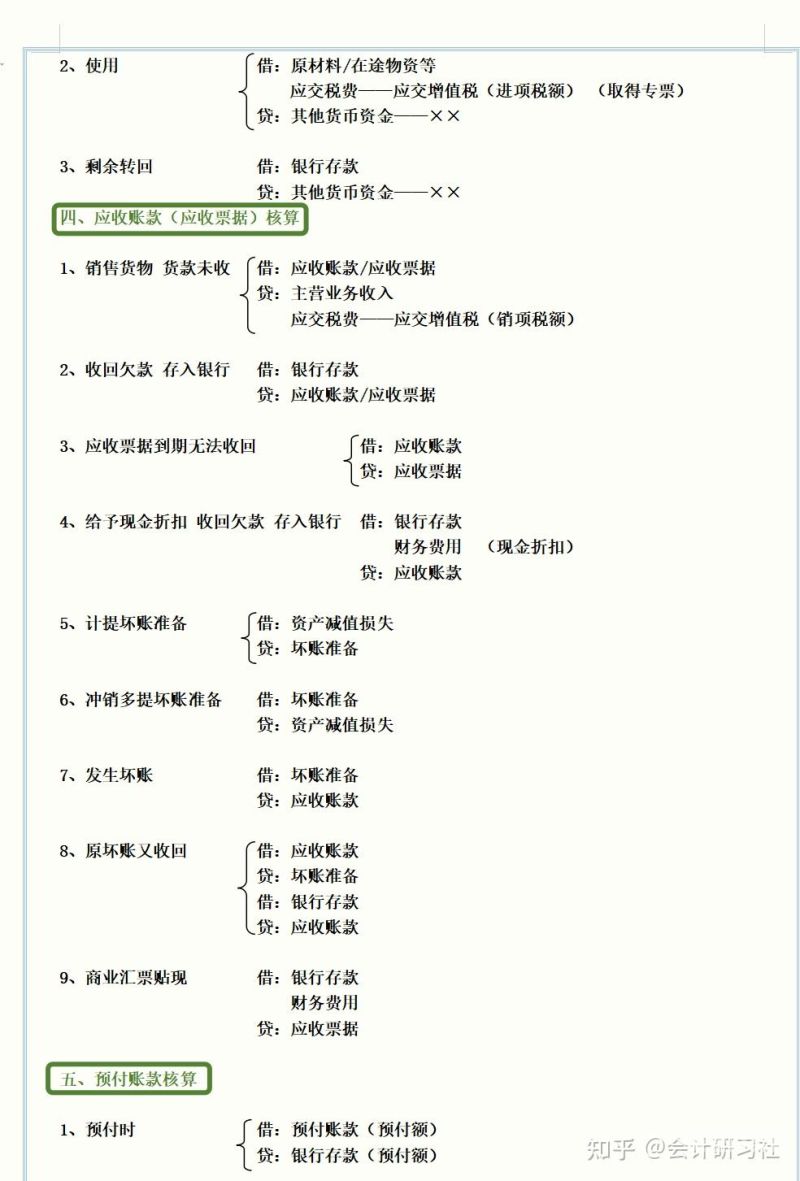

图片来源于网络,如有侵权,请联系删除

可进行合并收购,原子公司的资产、负债等全收购到母公司。这样原有的账务就可转到母公司。希望帮助到你。

关键是预收账款的真实性。一般税务机关会通过查阅合同、商品出库单等来核实预收账款的真实性。预收账款,很有可能是应该确认收入,而企业却没有确认收入的情况。

审计和税务是通不过的。预收款是潜在的收入,其他应收款是往来债务。

预收账款销售实现后如何进行税务处理

。收入的金额能够可靠地计量;4。已发生或将发生的销售方的成本能够可靠地核算。(二)符合上款收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间:2。销售商品采取预收款方式的,在发出商品时确认收入。

预收账款是否需要缴纳企业所得税,要分情况而论: 预收帐款各行业有一定的挂帐期限,到了这期限就要转收入,转收入就会产生利润,有利润当然要交所所税。

法律主观:应收账款是资产类科目,指企业因销售商品、提供劳务等业务,应向购货或接受劳务单位收取的款项,是企业因销售商品、提供劳务等经营活动所形成的债权。

按照视同销售进行处理。在母公司层面,预收账款需要先确认收入,并缴纳相应的税款。

采用预收账款方式什么时候确认收入

预收账款销售方式下,销货方直到收到最后一笔款项才将商品交付购货方,销售方通常应在发出商品时确认收入,在此之前预收的货款应确认为预收账款。故选C。

预收货款结算方式的,在收到最后一笔款项,发出商品时确认收入;采用支付手续费委托代销方式下,委托方在收到受托方开出的代销清单时确认收入。

预收款方式在取得相关商品控制权时确认收入。

预收账款确认收入未开票如何缴税及账务处理

1、企业对于不开票的预收账款申报增值税时按无票收入进行申报缴税。

2、一般情况下,未开票收入会计处理时会记入“其他应收款”或“预收账款”中;确认开票时间。企业在收到开票后,应及时确认开票时间,并将未开票收入转入应收账款或预收账款中;纳税申报。

3、这个时候就不能确认收入,只需要确认增值税和合同负债就行了。借:银行存款。贷:合同负债。贷:应交税费-应交增值税(销项税)或简易计税。

4、会计分录:收到货款,未开具增值税发票:借:银行存款贷:预收账款待开具发票时:借:预收账款贷:主营业务收入应交税费——应交增值税(销项税额)预收账款预收账款是指企业向购货方预收的购货订金或部分货款。

预售账款转收入税务如何规定的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于预售账款的会计分录、预售账款转收入税务如何规定的信息别忘了在本站进行查找喔。