今天小编给大家分享一下关于“税务风险怎么判断等级”的内容,希望大家喜欢!

本文目录一览:

税务信誉等级怎么划分

纳税等级分为A、B、C、D四级。信用,D级信用最差。

目前,中国的纳税信用等级分为五个等级,分别是: 纳税人:是指纳税人在税务管理中行为规范、信用良好、自觉履行纳税义务、无欠税记录的纳税人,享受税收优惠政策,受到税务机关优先。

税务信用等级评定标准分为A、B、C、D、M五个等级。税务信用等级。

税务信用等级有五个等级,分别是A、B、C、D、M级。

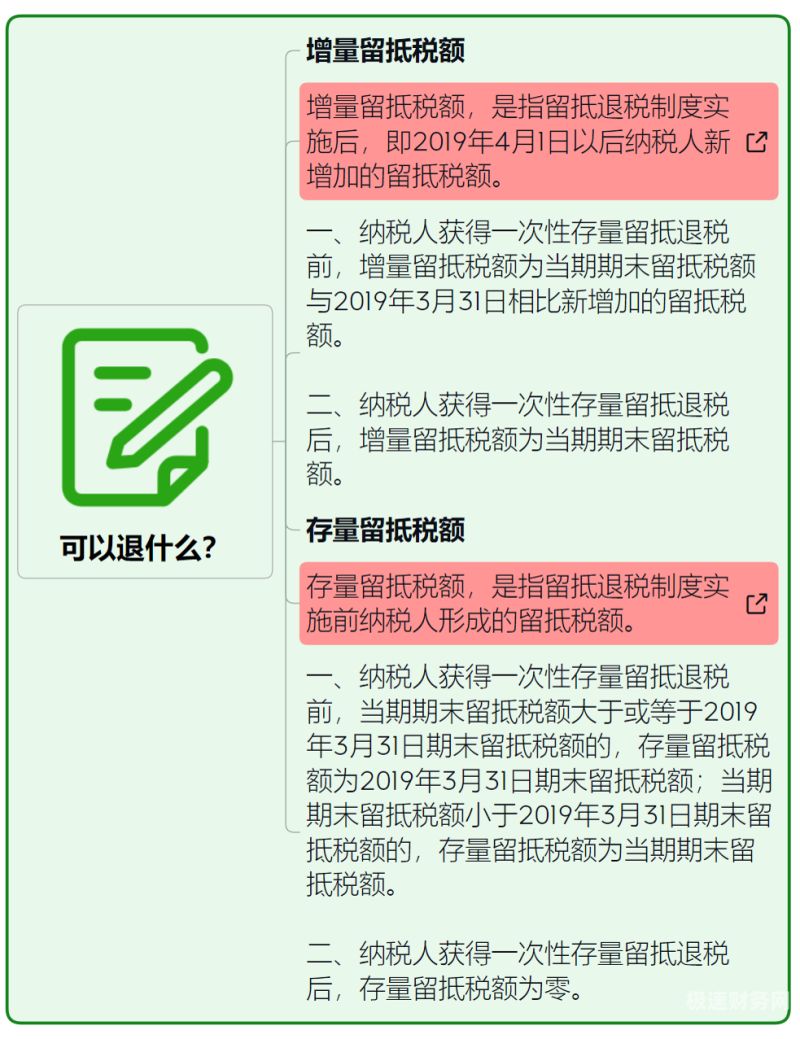

图片来源于网络,如有侵权,请联系删除

税务信用评级等级划分如下:纳税信用级别有A、B、M、C、D五级。

风险等级如何划分?

风险等级一二三四级划分标准为:一般风险、较大风险、重大风险、特大风险四个等级。分别用红、橙、黄、蓝四种颜色标示。风险等级一定程度上取决于严重程度等级和可能性等级。风险,就是生产目的与劳动成果之间的不确定性。

风险预警等级划分5个等级。等级划分为五个等级,即Ⅰ级(一级)、Ⅱ级(二级)、Ⅲ级()、Ⅳ级(四级)、Ⅴ级(五级)。Ⅰ级:风险极低,无风险。

低风险:指具有较小威胁和潜在后果,发生概率相对较低且影响程度相对较小的风险。这类风险通常可以通过常规的管理措施和监测来控制,对组织的正常运行影响较小。

风险等级通常分为以下几个级别: 低风险:这个级别表示风险非常低,发生或问题的可能性非常小,对计划和目标的影响也很小。这种情况通常被认为是可接受的,因为它相对安全且风险可控。

纳税风险高低的认定标准

1、基本主要针对企业的税收负担、申报合法、纳税能力、生产经营和财务管理五个方面设计,每个有个标准值,超过或者低于标准值,有固定的评分,通过得分,判断企业的`税务风险。

2、纳税等级评定标准如下::年度评价得分90分以上;B级:考评分70分以上不满90分;C级:考评分40分以上不满70分;D级:考评分40分以下的或直接判级确定;M级:新企业年度内无收入且70分以上。

3、纳税评级标准是税务机关会根据企业履行纳税义务的情况,对其纳税信用等级进行评定。

4、、、税负忽高忽低,纳税申报率偏低,库存率出现异常,成本率、费用率出现异常,利润率出现异常等。1违规使用发票,利用虚报销逃税款。1在没有真实业务的情况下开具发票,或三流不一致等发票违规问题。

5、税务风险依据不同标准,可以作不同分类。不同来源的税务风险税务风险根据其来源,可以分为两类:来自税务局等执法部门的少缴税、晚缴税的风险;来自自身的多缴税、早缴税的风险。

税收风险有高、中、低三类,如何来区分?

一般来说,纳税人的风险,根据成因和严重程度会被分为四个等级,分别为:无风险、低风险、中风险、高风险。风险越高,企业受限越严重。企业纳税不规范,出现了盲目纳税的情形。

风险纳税人一般分为无风险、低风险、中风险、高风险共4个等级。被列为风险纳税人的企业将成为税务机关重点监控的对象,被暂停税务登记证件、发票领购簿和发票的使用以及进入税务“”并向社会公示,影响企业形象。

根据《中华人民共和国税收征管法》规定,税务机关有权采取风险管理措施,对纳税人实施风险评估,将其分为低风险、一般风险和高风险三个级别。

申报信息等对企业税收风险高、中、低三个等级。对税务评定企业高级风险的,作为稽查案源移送税务稽查部门处理,对税务评定企业中级风险的,开展纳税评估,对税务评定企业低级风险的,由企业自行进行核查和风险排除。

如何解除风险纳税人是“纳税义务人”的简称。一般情况下纳税人的风险等级会被分为4个等级:无风险、低风险、中风险、高风险。

根据办法规定,税务机关应当建立全面覆盖的风险管理体系,采取多种方法和手段识别和管理税收风险,确保税收征管的效率和精准度。

税务风险怎么判断等级的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税务风险如何判断、税务风险怎么判断等级的信息别忘了在本站进行查找喔。