今天分享“哪些税务事项会影响税务表”,希望对大家有所帮助!

本文目录一览:

企业的税务风险有哪些

企业的税务风险具体如下(一)竞争风险纳税人对纳税的全面认识不够全面,导致自身利益和竞争力下降,从而产生竞争不利风险。

法律分析:企业税务风险主要包括两方面: 一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、罚处罚以及声誉损害等风险。

企业税务风险主要包括两方面:一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、罚处罚以及声誉损害等风险。

企业常见的涉税风险有哪些(一)在组织结构和业务流程设计上所导致的涉税风险结构、股东成分。营业范围。销售、采购的业务流程(或经营方式)。

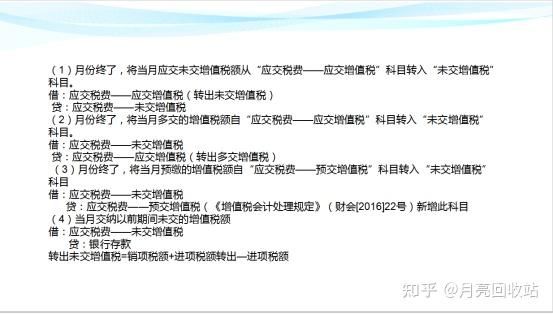

图片来源于网络,如有侵权,请联系删除

存在纳税风险。企业在银行开设了另外的存款账户不向税务局报备 少数企业为了隐瞒销售收入会开设多个存款账户进行资金划转,这种现象会被认为逃税务,一旦被税务机关法案现,严重的是要承担事责任的。

有三种企业税收风险:分别是未按照规定足额缴纳的风险、多缴风险和发票管理风险。企业多交税款会使企业承担不必要的税收负担和经济损失,对于多交的部分税务部门会依法予以退还。少缴税款的,应当及时补缴。

税务证明事项清单

1、法律主观:税务证明事项清单内容具体包括出生医学证明;家庭住房情况书面查询结果;县级以上人民政大大教育行政主管部门或劳动行政主管部门批准并核发的办学许可证;报送纳税申报表;根据实际需要要求纳税人报送的其他纳税资料等。

2、容缺办理事项清单包括了征收管理、发票管理、认定和申报管理等方面的办理事项,例如:纳税人个人所得税申报,如果无法提供完整的发票或收入证明,在符合容缺条件的前提下,可以参照清单办理相应业务。

3、登录税务局网站 首先,需要登录当地税务局的网站,进入“网上办税”栏目,选择“纳税证明”功能。选择证明种类 根据自己的需要,选择需要开具的证明种类。

4、税务报表的概念狭义上的税务会计报表是指以货币为计量单位,以会计核算资料为主要依据,总括反映纳税人在一定时期内各项税款的形成、计算占缴纳情况的报告文件。

5、企业纳税证明即涉税保密信息告知书,开具的具体操作步骤如下:用公司的名义登录电子税务局,进入主界面后,点击我要办税-事项办理。点击纳税证明,再点击办理。选择税款所属期后,点击查询。出来系统清单后,点击打印。

企业税务风险有哪些

1、企业税务风险主要包括两方面:一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、罚处罚以及声誉损害等风险。

2、企业的税务风险具体如下(一)竞争风险纳税人对纳税的全面认识不够全面,导致自身利益和竞争力下降,从而产生竞争不利风险。

3、法律分析:企业税务风险主要包括两方面: 一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、罚处罚以及声誉损害等风险。

4、内部借款 内部借款是指股东向公司借钱,股东向公司借款有可能涉嫌抽逃注册资本也可能涉嫌“视同分红”(股东借款超过一个纳税年度未归)从而导致需要缴纳个人所得税,这个对企业来说是不小的风险。

5、(三) 税源监管风险 经济决定税源,但税源并不等于税收,税源要变成税收需要通过税源监控能力的变现。

企业税务异常会造成哪些影响

1、公司税务异常可以对法人产生不利影响。首先,税务异常可能导致公司面临罚款或处罚,这将直接影响到公司的财务状况。此外,公司税务异常可能会引起税务机关的关注和审查,使得公司更容易成为税务风险的重点对象。

2、法律主观:有,企业如果欠税就会被拉入,从事生产、经营的纳税人、 扣缴义务人 有相应税收违法行为,拒不接受税务部门处理的,税务部门可收缴其发票或者停止向其发售发票。

3、一般来说,税务异常长期不处理,企业会被列入税务非正常户,造成的严重后果有如下:税务异常后,税务局会暂停企业税务方面的相关工作,企业无法正常的报税。

4、税务异常危害 税务异常长期不处理,纳税人会被列入税务非正常户,纳税人被列入非正常户,后果就比较严重了。税务异常后,税务局会暂停企业税务方面的相关工作,企业无法正常的报税。

5、企业平时记账报税,如若存在会计违规调整公司账务,影响企业纳税的情况,一旦查明企业存在、,也会导致企业税务异常。公司长期拖欠税款。

6、公司纳税异常会影响法人征信。纳税人采取欺、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,构成逃税罪。一旦构成犯罪之后,都会影响征信。公司缴税的标准如下:增值税。

卖房个税(你需要知道的税务知识与注意事项)

按照《个人所得税法》规定,个人出售自有住房取得的所得(出售价与房屋原值差额),应按财产转让所得项目计征个人所得税,税率为20%。20%个税不是针对二手房,而是针对二手房交易中的二套交易。

个人转让自用5年以上,并且是家庭生活用房取得的所得,可以免征个人所得税。售房者个人不能提供完整、准确的房产原值凭证的,按住房转让收入的1%核定征税。

如满足以下条件:1)家庭住宅2)购买时间超过5年。如果两个条件同时满足可以免交20%个人所得税;任何一个条件不满足都必须缴纳20%个人所得税。

如果该房子购买年数满5年并且是户主的房子的话,出售时需要交相关65%的营业税,免个人所得税;如果满足五年的时间但是不是的房子出售时要交差额的营业税65%和2%的个人所得税。

卖房个税包括印花税、房产税、土地增值税和城市维护建设税等税费,具体如下:印花税。对房屋买卖双方要缴纳印花税,印花税要贴在房屋买卖契约正本上,按照房屋买卖成交价的0.3%交纳;城市维护建设税。

可能影响企业所得税的负债有哪些

1、预计负债对所得税的影响是企业为了反映未来的一些不确定的经济责任或存在的负债,而于资产负债表上确认的应付款项。根据会计规定,确认预计负债的同时应该确认为费用。

2、递延所得税负债(递延负债)可能影响所得税费用,也可能不影响所得税费用。企业在资产负债表日确认递延所得税负债时,借记“所得税费用——递延所得税费用”科目,贷记“递延所得税负债”科目,此时对所得税费用有影响。

3、暂时性差异 是从某一特定时点来看,依据企业所得税法确定的资产、负债项目的价值与依据会计准则所确定的资产、负债项目的价值之间的差异。

4、“递延所得税负债”通常贷方余额,就是未来有可能要交的税,产生原因是资产的账面价值大于计税基础,产生递延所得税负债。

哪些税务事项会影响税务表的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于哪些税会影响当期损益、哪些税务事项会影响税务表的信息别忘了在本站进行查找喔。