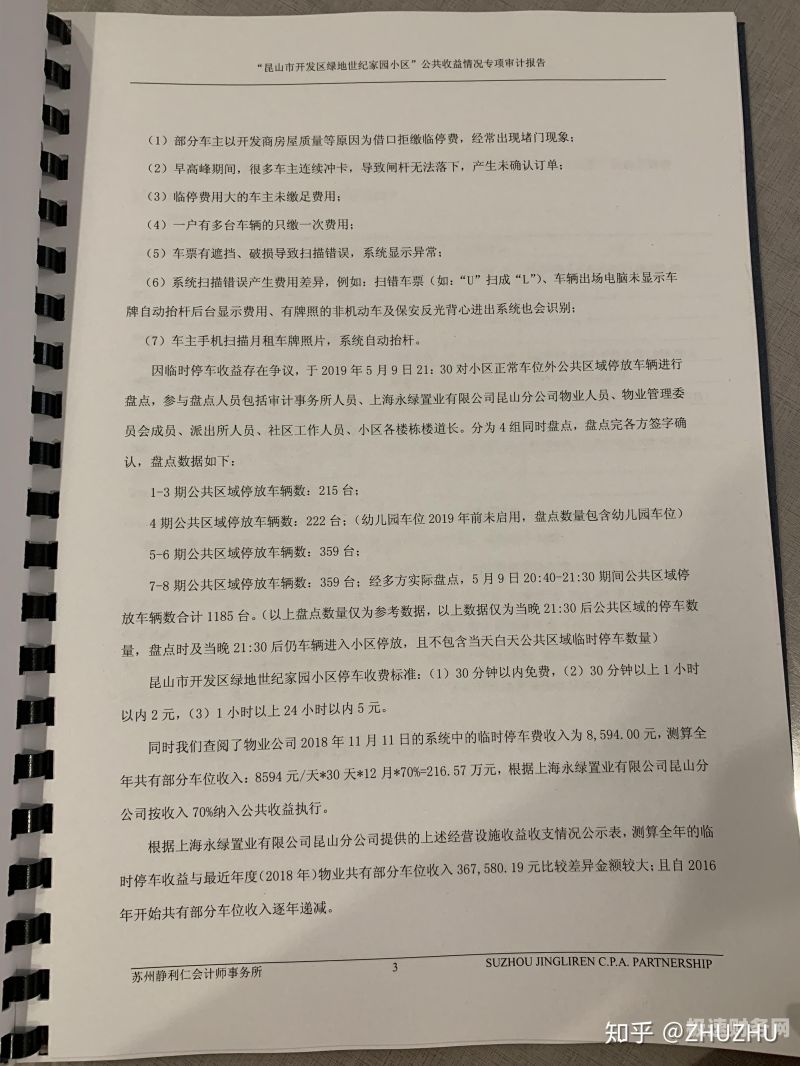

今天给各位分享什么时候需要审计抽样的知识,其中也会对什么时候需要做审计报告进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、审计抽样方法适用于哪些审计程序

- 2、审计抽样的适用范围

- 3、什么可以抽样审计

审计抽样方法适用于哪些审计程序

1、(1)风险评估程序不可以使用审计抽样。(2)控制程序仅限留下控制运行轨迹的情况下可以使用审计抽样。(3)实质性程序在细节测试时可以用审计抽样,实质性分析是对总体进行分析,所以不可以用审计抽样。

2、审计抽样适用于:在控制测试中,控制的运行留下轨迹的;实质性程序中,实施的细节测试。风险评估程序、未留下运行轨迹的控制实施的控制测试程序、在实施实质性分析程序时,注册会计师不适宜使用审计抽样。

图片来源于网络,如有侵权,请联系删除

3、【】:A、C选项A,审计抽样并非在所有审计程序中都可以使用,比如风险评估程序通常不涉及审计抽样,实质性分析程序不宜使用审计抽样;选项C,当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试。

4、内部控制审计中检查内部控制的设计和是否有效,在全年的业务中,利用抽样方法进行测试 实质性程序中穿行测试也需要抽样 财务报表审计中,了解内部控制的时候也需要进行抽样。

5、【】:C、D 选项A,分析程序不宜使用审计抽样;选项B,观察没有留下运行轨迹,因此不可以使用审计抽样。

6、①总体容量;②总体项目差异;③审计结论的限度;④审计结论的可靠程度。3.选取样本项并审核 样本项目的选取越遵循随机原则,其样本对总体的代表性就越高。

审计抽样的适用范围

1、审计抽样的使用范围:当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;在实施细节测试时,注册会计师可以使用审计抽样获取审计证据。

2、抽样审计一般可用于逆查、顺查、函证等审计程序,也可用于符合性测试和实质性测试;但审计师在进行询问、观察、分析性复核时则不宜运用审计抽样。

3、属性抽样是一种审计抽样技术,主要用于验证总体样本中的某一特定属性是否存在。这种抽样方法关注总体的某些特定特征或属性,以确定总体是否满足特定条件。例如,审计师可能会使用属性抽样来验证某个账户余额是否真实存在或某个交易是否按照既定政策。

4、审计人员在选取样本时,需确保代表性,所有单位有相等被选机会。抽样方法可以是统计抽样或根据专业判断的非统计抽样。在实施审计时,如果发现样本不合适,应选择替代样本,且必须确保样本真实性。审计人员根据抽样结果进行评价,如果推断的总体误差超过可容忍范围,可能需要调整样本量或采用其他审计方法。

什么可以抽样审计

如资产负债表、利润表等都可以通过抽样方式进行审计。此外,诸如原始凭证、会计账簿等会计记录也可采用抽样审计方式核查。例如对会计凭证的抽样审计能检验记账是否正确合规。又如项目成本的支出是否合理也可进行抽样调查与评估。因此,财务报表和会计记录是可以进行抽样审计的。业务流程和操作。

审计的抽样主要集中在以下几个方面: 财务数据样本:审计师会对企业的财务报表进行抽样,如资产负债表、利润表等,以验证其准确性和完整性。通过对关键项目的抽样分析,审计师能够了解企业的财务状况和经营成果。在这个过程中,审计师会重点关注异常值、显著变化或潜在风险点。

随机抽样法。这是审计抽样中最常用的一种方法。具体做法是通过一定技术手段随机抽取样本,确保每个样本被选中的概率相同。这种方法适用于总体数量较大的审计对象,能够较为客观地反映总体特征。 系统抽样法。此方法需要按照某种确定的规律或系统,如时间顺序、特定标识等,逐次抽取样本。

审计的抽样方法主要包括随机抽样、系统抽样和判断抽样。随机抽样 随机抽样是一种基于总体样本的随机性选择样本的方法。这种方法不依赖于审计人员的专业判断或主观意愿,而是通过随机原则抽取样本。随机抽样可以确保每个样本被选中的机会均等,从而提高抽样的客观性和公正性。

以支持注册会计师评估的控制风险。变量抽样变量抽样是一种用来对总体金额得出结论的统计抽样方法,变量抽样在审计中的主要用途是进行细节测试,以确定金额是否合理。属性抽样得出的结论与总体发生率有关,而变量抽样得出的结论与总体的金额有关。

属性抽样 属性抽样是一种审计抽样技术,主要用于验证总体样本中的某一特定属性是否存在。这种抽样方法关注总体的某些特定特征或属性,以确定总体是否满足特定条件。例如,审计师可能会使用属性抽样来验证某个账户余额是否真实存在或某个交易是否按照既定政策。

关于什么时候需要审计抽样和什么时候需要做审计报告的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。