本文小编和大家聊聊“审计报表中固定资产怎么看”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

企业固定资产在审计报告中哪里?

1、在财务报表附注里体现。我们的报告是这么写的固定资产及折旧固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。

图片来源于网络,如有侵权,请联系删除

2、在财务报表附注里体现。固定资产及折旧 固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。固定资产及折旧,固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。

3、审计报告中一般附有资产负债表,看资产总额就行。

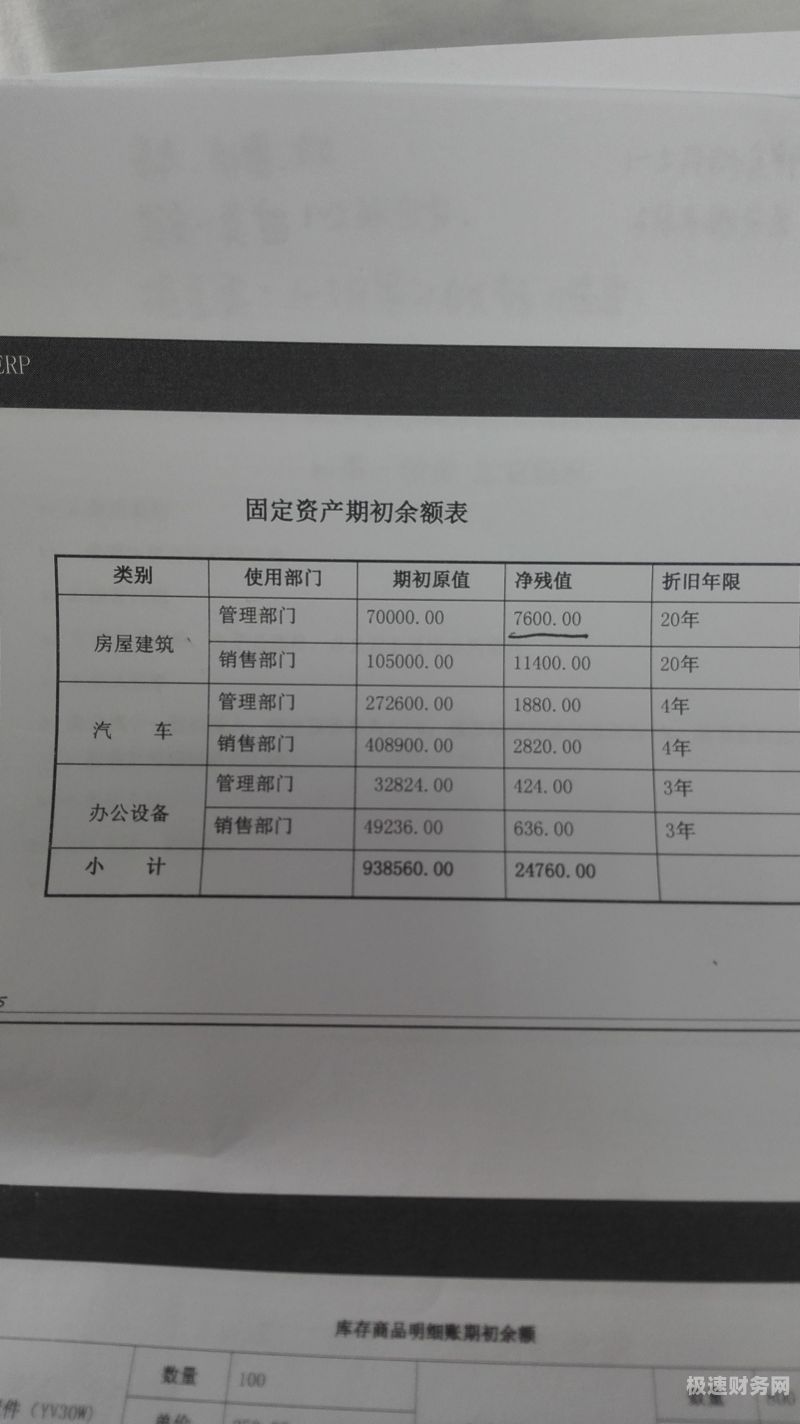

4、固定资产情况表。处置的固定资产会在审计结果中具体的固定资产情况表附表中呈现。企业的固定资产审计报告不能自己写,应由会计师事务所现场核查、公允价值调查后,出具审计报告。

固定资产原值在财务报表哪里?

1、固定资产原值在财务报表中通常不直接显示,而是以原值减去累计折旧后的净值形式呈现。 在财务报表的附注部分,如果有审计报告,可以查阅附注中的固定资产明细变动表,以获取固定资产原值的具体信息。

2、固定资产的原值在财务报表中体现在“固定资产”项目中。在资产负债表中,“固定资产”项目的期末余额并不等同于固定资产的原值,而是等于固定资产科目余额减去其备抵科目余额后的账面价值。

3、固定资产原值和净值是财务报表中的重要,它们在资产负债表中有所体现。 资产负债表是企业财务状况的关键展示,它记录了企业在一定时间点的资产、负债和所有者权益。 在资产负债表的资产部分,固定资产原值被详细列出。

固定资产在审计报告中的哪里可以查到

1、审计报告中一般附有资产负债表,看资产总额就行。

2、在财务报表附注里体现。固定资产及折旧 固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。固定资产及折旧,固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。

3、在财务报表附注里体现。我们的报告是这么写的固定资产及折旧固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。

固定资产净值在审计报告哪一张表里

1、在财务报表附注里体现。固定资产及折旧 固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。固定资产及折旧,固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。

2、在财务报表附注里体现。我们的报告是这么写的固定资产及折旧固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。

3、审计报告后附有审计后报表,包括资产负债表、利润表、现金流量表。

4、审计报告中净资产看财报的资产负债表中“所有者权益合计”,重点看对应期间的数据。净资产主要包括两大部分,一部分是企业股东投入的资本(包括成立之初的初始投入以及后期的增资),包括股本总额以及股本溢价;另一部分是企业经过经营活动创造的,包括资本公积、盈余公积、未分配利润等。

5、固定资产原值在财务报表中通常不直接显示,而是以原值减去累计折旧后的净值形式呈现。 在财务报表的附注部分,如果有审计报告,可以查阅附注中的固定资产明细变动表,以获取固定资产原值的具体信息。

审计在哪里可以看出固定资产清理情况?

1、看有没有单独设固定资产清理这个科目,没有的话直接在固定资产里找。(1)固定资产清理属于资产类科目,是用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。

2、固定资产情况表。处置的固定资产会在审计结果中具体的固定资产情况表附表中呈现。企业的固定资产审计报告不能自己写,应由会计师事务所现场核查、公允价值调查后,出具审计报告。

3、审计过程:获取固定资产、累计折旧及固定资产减值准备明细表,如客户未提供,也可由自行编制,自行编制时需取得固定资产、累计折旧卡片账及固定资产减值准备明细账、总账或科目余额表。

4、在财务报表附注里体现。我们的报告是这么写的固定资产及折旧固定资产是指为经营管理而持有的使用年限超过一年,单位价值较高的有形资产。

关于审计报表中固定资产怎么看和审计报表中固定资产怎么看出来的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。