本篇文章给大家谈谈如何进行建筑企业应收账款审计,以及建筑业应收账款比例多少合适对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

如何进行应收票据审计

应收票据的审计切入点具体包括:数据的正确性。比如将应收票据明细表的有关金额复核加计,并与其报表数、总账数和明细账合计数进行核对,看其是否相符;内容的真实性。比如抽取部分应收票据向出票人函证,审计其存在的真实性;业务的合法性。

图片来源于网络,如有侵权,请联系删除

审计步骤在对应收票据进行审计工作时,审计人员首先要做的,就是清楚知道企业账面的票据类型分别有哪些,并且要有充足的资料。当获取相关资料后,也需要像企业获取审计证据,就是证明被审计的企业账面是否存在合理情况。最后一步就是进行审计总结,把应收票据审计所分析的结果和结论统一记录在工作文档当中。

由于应收票据是在企业赊销业务中产生的,因此,对应收票据的审计也必须结合企业赊销业务一起进行。企业通过应收票据进行赊销时,一般要进行销货、收取票据、计息、贴现、收款等活动,在此过程中要涉及到一些凭证和账簿,这些都是应收票据审计的范围。

确定应收票据是否存在;确定应收票据是否归被审计单位所有;确定应收票据增减变动的记录是否完整;确定应收票据是否有效,可否收回;确定应收票据年末余额是否正确;确定应收票据在会计报表上的披露是否恰当。

基础知识——应收账款的审计要点

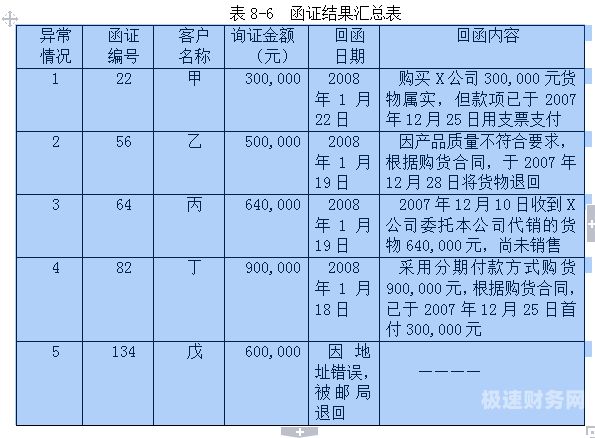

1、确定应收账款和预收账款的分类是否恰当; 确定应收账款在会计报表上的披露是否恰当。 审计程序: (1)取得或编制应收账款明细表,复核加计正确,并与报表数、总账数和明细账数核对相符。 (2)分析应收账款账龄。 (3)向债务人函证应收账款。

2、应收账款的审计方法有: 内部控制评估:审计内部控制流程: 审计师对企业内部控制制度进行评估,包括销售、收款和账务处理流程等,确保内部控制符合法规和企业政策。风险评估: 评估应收账款相关的风险,例如信用风险、欺风险等。

3、那么针对这个流程,应收账款管理审计的主要内容应该是审查销售管理部门是否严格按照信用部门的客户信用资料来决定是否批准销售;信用部门接到销售单后是否经过认真审核该客户的资信情况来决定是否批准赊销;财务部门是否将销售数据和资金回收情况反馈给销售部门和信用部门以让他们及时更新资料做出新的对策。

4、再发函,如又无明确答复,采用替代审计程序,确认应收账款的真实性。进一步核实并分析,以确认是舞弊还是入账时间误差 再发函,如又无明确答复,采用替代审计程序 确认应收账款5万真实无误 查证后,审计调整减少应收账款5,并对预收账款做相应调整。

如何加强对企业应收账款的审计

1、加强对应收账款可采用以下方法进行审计:其一,对应收账款进行核对。首先取得或编制应收账款明细表进行复核加总。然后将明细表数额与企业总账、明细账合计数进行核对,看是否相符。

2、函证法:明确被函证第三方的法律回函义务和责任,加强对函证过程的控制,要提高回函率,注册会计师还需要科学设计函证函。应充分考虑被审计单位的经营环境、内部控制的有效性、被函证第三方处理询证函的习惯做法,以确定函证的内容、范围、时间和方式。

3、审查合同和文件: 审查销售合同、收款记录等相关文件和记录,确保应收账款的产生和确认符合法规和合同约定。对账单核实: 核实对账单和账龄分析表的准确性和一致性,确保数据的可靠性和真实性。

4、验明应收票据在会计报表上的披露是否恰当。审计人员应检查被审计单位资产负债表中应收票据小木的数额是否与审定数相符,是否剔除了已贴现票据,是否将贴现的商业承兑汇票在报表下端补充资料内地“已贴现的商业承兑汇票”项目中加以反映。

如何进行建筑企业应收账款审计的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于建筑业应收账款比例多少合适、如何进行建筑企业应收账款审计的信息别忘了在本站进行查找喔。