今天给各位分享成本费用审计怎么审的知识,其中也会对成本费用审计最容易出问题的地方进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

论企业成本审计

1、产品成本内部审计主要通过对企业成本计划、预算以及对费用的归集和分配,成本计算对象的确定等,了解和掌握企业成本管理和成本核算的强弱处,以确定成本审计工作的重点。

2、生产成本审计的程序包括:评价生产成本内部控制的健全性和有效性。分析生产成本总体的真实性与正确性。审查生产成本核算的真实性、合法性和正确性。审查生产成本账务处理的合规性与正确性。

3、在实践中,可以从成本管理的薄弱环节入手,初步分析加强审计项目成本控制的几个关键点,采取多种方式降低审计成本。

4、直接材料成本审计: 直接材料成本的审计一般应从审阅材料和生产成本明细账入手,抽查有关的费用凭证,验证企业产品直接耗用材料的数量、计价和材料费用分配是否真实、合理。

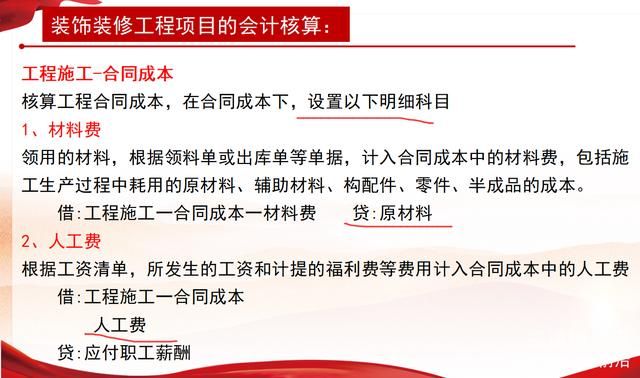

图片来源于网络,如有侵权,请联系删除

5、内部审计对于工程项目成本管理的必要性体现在以下三个方面:一,工程项目成本的内部审计有利于规范企业的招投标和施工过程。招投标和施工阶段是工程项目成本管理的重点环节,也极容易因为激烈竞争导致随意报价、工减料等行为。

6、主营业务成本实质审计程序 获取或编制主营业务成本明细表,复核加计是否正确,并与总账数和明细账合计数核对是 否相符,结合其他业务成本科目与报表数核对是否相符。

如何做好工程造价审计

对于工程量相对较小、工艺简单、造价编制或报价单位技术力量薄弱,甚至可信度较低的单位,应采用综合审核法。

以经济扛杆的作用方式,调动设计人员的积极性,尽量多计算、多画图,充分运用自己的知识和经验,降低工程造价,设计出最符合规范要求的工程设计。项目投标阶段的造价审计 主要是建设方对承建方工程造价投标文件的审计。

分组计算审计法,指利用工程量之间具有相同或相似计算基础的关系,以判断同组中其他几个分项工程量的计算是否准确的方法。对比审计法,指将被审计的工程造价项目与类似的审计工程进行对比审计的方法。

看图计算法。即按照图纸计算工程量与工程决算对比核实,审定工程造价。工程决算审计,首先必须认真仔细地看清所有的施工图纸,才能全面准确无误地计算审定工程造价的真实性。

如何审计成本资料是否正确

1、(4)抽查材料发出及领用的原始凭证,检查是否经过授权、经过适当的复核,成本计价方法是否适当,是否正确及时入账。

2、获取或编制材料成本差异明细表,符合加计正确,并与总帐,明细账合计数核对是否相符。2。对本期内个月的材料成本差异进行分析性复核,检查是否存在异常波动,计算方法是否前后期一致,注意是否存在调节成本的现象。3。

3、.设定按定单(分批)法核算成本,未见按定单(分批)法设置的账簿来归集生产费用,也缺乏相应的材料、工资及制造费用分配表,成本计算单账表,在产品(各定单)盘点表等配套表格;2.工业企业的产品讲究其生产周期。

4、材料采购成本审计注意事项主要包括:材料采购成本项目是否按规定列入。材料采购成本是否按适当标准或比例分配于各种材料。材料采购成本计算是否正确以及是否存在多列或少列的成本现象。

股东觉得成本费用高内部审计怎么审?

亲您好,很高兴为您解内部审计的工作流程具体如下:审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。

在审查各种费用界限的划分时,主要审计是否有少计、乱挤产品成本的现象;是否有利用摊提方法人为调节产品成本的现象;是否有虚假计算在产品成本,人为调节完工产品成本的现象。

负债审计:包括对企业流动负债和长期负债进行的审计;所有者权益审计:包括对企业实收资本、资本公积、盈余公积、未分配利润进行的审计;损益审计:包括对企业销售收入、销售成本、销售费用等会计项目所进行的审计。

(一)直接材料成本审计 直接材料成本的审计一般应从审阅材料和生产成本明细账入手,抽查有关的费用凭证,验证企业产品直接耗用材料的数量、计价和材料费用分配是否真实、合理。

成本内部审计的主要内容

成本内部审计的主要内容 首先,要建立健全产品成本内部控制体系。产品成本的内部控制体系,主要包括产品成本管理体系和产品成本核算体系。

内部审计的内容主要包括:财务审计,包含对会计报表、资产、负债、所有者权益以及损益的审计。经营审计,包含对企业物资供应、生产组织、技术工艺、资源利用、成本、存货资金以及产品销售状况的审查。

内部审计的主要内容有:内部会计控制制度、财务和经营信息、经济活动、对法律、规定和其他外部要求。检查、监督和评价内部会计控制制度,尤其是其中的内部牵制制度的健全性、恰当性及有效性,监督其运行,并提出改进建议。

评审内容主要包括:物资供应评审;生产组织评审;工艺过程评审;资源利用评审;成本评审;库存资金评审;产品销售评审。 管理应用程序。内部管理审计通常是指对管理体系和管理工作的审计。

成本内部审计是由内部审计机构或人员对本部门、本单位产品成本的管理活动所进行的审计,主要侧重在成本控制的效果和成本效益方面的审计。

其审查内容主要包括:物_供应查:生产组织审查;技术工艺审查;资源利用亩查;成本审查;存货_金审查;产品销售审查等。管理审计。内部管理审计通常是指对管理制烹和管理工作所进行的审计。

成本费用的审计要点是怎样内容

1、成本报表审计的主要内容包括:生产费用表审计,主要审查生产费用的实际支出与生产费用预算发生差异的原因。商品产品成本表审计,主要审查全部产品和主要产品成本计划的情况。

2、成本内部审计的主要内容包括:建立健全产品成本内部控制体系,主要包含产品成本管理体系和产品成本核算体系。

3、生产成本审计的内容主要包括:审查直接材料成本内容的真实性及核算的合理性。审查直接人工成本内容和处理方法的正确性。审查制造费用内容和分配工作的合理性。

4、营业成本审计的内容主要包括:查明营业成本是否与营业收入相配比。核实营业成本的计算是否正确以及前后期的计算方法是否一致。

成本费用审计怎么审的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于成本费用审计最容易出问题的地方、成本费用审计怎么审的信息别忘了在本站进行查找喔。