今天分享“审计错报怎么汇总”,希望对大家有所帮助!

本文目录一览:

审计中的错报汇总数包括哪些内容?

按审计的内容分类,可分为财政收支审计、财务收支审计和经济效益审计三类。

图片来源于网络,如有侵权,请联系删除

它具体包括:(1)为计划目的确定重要性;(2)为组成部分确定重要性且与组成部分的CPA沟通;(3)在审计过程中重新考虑重要性;(4)识别重要的组成部分和账户余额。 重大错报风险较高的审计领域。

【】:A,B,D 根据审计经验推断的错报不属于错报汇总数,因此选项A、B、D是恰当的。

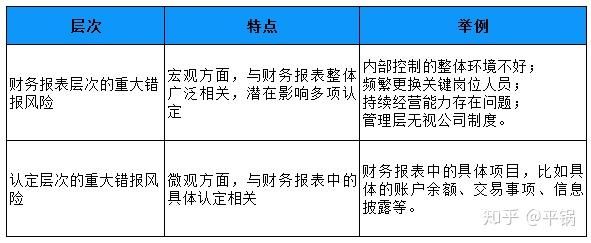

注册会计师考试《审计》考点之重大错报风险

1、重大错报风险是指财务报表在审计前存在重大错报的可能性,它与被审计单位的风险相关,并独立于财务报表审计而存在。注册会计师应当识别重大错报风险,并确定其存在于财务报表层次,还是各类交易、账户余额和披露的认定层次。

2、仅实质性程序无法应对重大错报风险 当日常交易采用高度自动化处理时,审计证据可能仅以电子形式存在,实质性程序中的检查、计算、观察等程序均难以实施,注册会计师仅通过实施实质性程序难以获取充分、适当审计证据的可能性。

3、在评估重大错报风险时,注册会计师应当实施下列审计程序:在了解被审计单位及其环境(包括与风险相关的控制)的整个过程中,结合对财务报表中各类交易、账户余额和披露的考虑,识别风险。

审计问题汇总分析还可包括哪些内容

审计报告通常包括审计目的、审计过程和审计结论等内容。审计程序是指审计人员进行审计工作的一系列步骤和方法。

一,审计报告的标题。审计报告的标题应能准确地反映出审计活动的主题,让人对被审计单位、审计的时间、审计的内容和范围一目了然。审计报告的标题一般由报告事由加文名组成。

审计报告的内容包括标题,收件人,引言段,管理层对财务报表的责任段,注册会计师的责任段,审计意见段,注册会计师的签名和盖章,会计师事务所的名称、地址及盖章,报告日期。

财务审计包含的内容主要有:检查被审计单位的财务报表及其编制是否符合法律、法规、财务会计准则和会计制度的规定,是否真实、公正地反映了它在受审期间的财务状况和经营成果。

问题一:审计方法包括哪些? 按照搜集证据时所使用的方法,审计程序(即审计方法)可以分为: (一)检查 检查是指注册会计师对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录或文件进行审查,或对资产实物进行审查。

会计报表审计的报表汇总

1、在汇总会计报来的编制过程申,上下级单位报表项目的相互冲销关系。

2、国有企业会计报表报送上级主管部门后,上级主管部门要将所属单位上报的会计报表合并,编制汇总会计报表。汇总会计报表是上级根据所属单位上报的会计报表汇总编制,用来总括反映所属单位财务状况和经营成果的书面文件。

3、审计报告中财务报表指哪些审计报告中财务报表指:资产负债表、利润表、所有者权益变动表和现金流量表。此外,由于附注是财务报表的重要组成部分,因此,也包含财务报表附注。

关于审计错报怎么汇总和审计 错报的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。