今天小编给大家分享一下关于“审计报告的底稿日期怎么写”的内容,希望大家喜欢!

本文目录一览:

- 1、审计底稿怎么写

- 2、审计报告怎么写

- 3、审计底稿声明书日期可以改吗?

- 4、审计底稿如何填写?

- 5、审计报告的日期怎么确定?

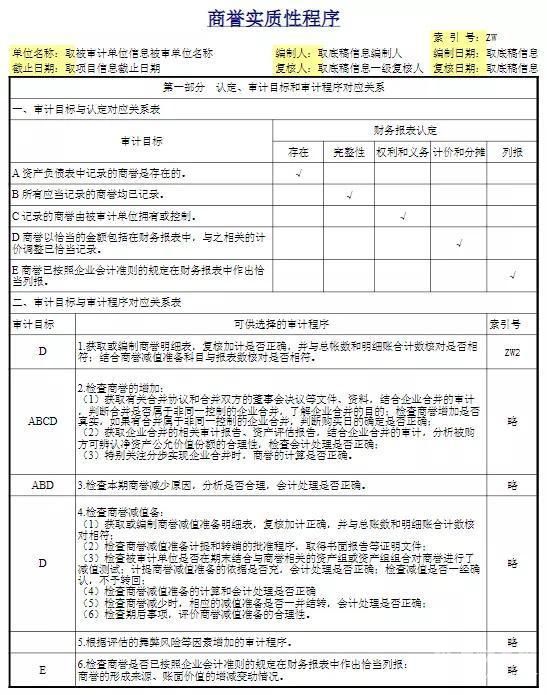

审计底稿怎么写

1、审计项目名称;审计项目时点或期间;审计过程记录;审计标识及其说明;审计结论;索引号及页次;编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。编制审计底稿的规范性有以下几点要求:必要性规定。

2、明确审计目标:在编写审计工作底稿之前,审计人员需要明确审计目标,了解审计对象、审计范围、审计时间等相关信息。 收集审计证据:审计人员需要通过查阅相关资料、实地观察、询问相关人员等方式,收集充分的、可靠的审计证据。

3、资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。繁简得当。

图片来源于网络,如有侵权,请联系删除

审计报告怎么写

标题:审计报告的标题应当统一规范为“审计报告”而在财务审计方面可以写标题为“独立财务审计报告”。收件人:审计报告的收件人是指审计人员按照业务约定书的要求致送审计报告的对象,一般是指审计业务的委托人。

一,审计报告的标题。审计报告的标题应能准确地反映出审计活动的主题,让人对被审计单位、审计的时间、审计的内容和范围一目了然。审计报告的标题一般由报告事由加文名组成。

(一)从审计报告的起草、修改、定稿过程来看,根据审计程序和流程,审计报告可以统一为四稿。

从写作角度来看,可以有以下两个方面:事实清楚,内容全面:在“基本情况”这一部分,简要说明了被审计单位的性质,人员构成、业务性质以及固定资产、流动资金、主要经济完成情况,近期经营管理情况等。

引言段 审计报告的引言段应当说明被审计单位的名称和财务报表已经过审计,并包括下列内容:(1)指出构成整套财务报表的每张财务报表的名称;(2)提及财务报表附注;(3)指明财务报表的日期和涵盖的期间。

分析要详尽 分析要详尽,就是指审计报告不仅要揭露问题,更要对产生这些问题的原因,进行从现象到本质、从个别到一般、从局部到全局、从苗头到趋势、从微观到宏观的深层次分析,进而才能有针对性地提出处理处罚意见。

审计底稿声明书日期可以改吗?

在发现日期错误后,及时通知相关审计师或审计机构。如果报告尚未发布,则可以要求他们对错误进行修改。 如果报告已经发布,则需要申请出具更正报告。

进行修改:在确认问题的原因后,可以开始对底稿进行修改。修改可能包括更正数据、修改标题、调整格式等等。 审查修改:修改完成后,应再次对底稿进行审查。此时,需要再次确定更改是否准确,是否有其他问题需要解决。

不能。审计工作需要保持严谨、公正和透明,审计人员工作底稿的修改必须满足一定的前提条件,如必须有记录、可以证明、可以报告等。

.在完成最终审计档案的归整工作后,注册会计师不得修改或增加审计工作底稿。( )【参考】× 【解析】一般情况下,在审计报告归档之后不需要对审计工作底稿进行修改或增加。

但审计工作底稿的记录不够充分。审计报告日后,发现例外情况要求注册会计师实施新的或追加审计程序,或导致注册会计师得出新的结论。

审计底稿如何填写?

1、明确审计目标:在编写审计工作底稿之前,审计人员需要明确审计目标,了解审计对象、审计范围、审计时间等相关信息。 收集审计证据:审计人员需要通过查阅相关资料、实地观察、询问相关人员等方式,收集充分的、可靠的审计证据。

2、资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。繁简得当。

3、被审计单位名称;审计项目名称;审计项目时点或期间;审计过程记录;审计标识及其说明;审计结论;索引号及页次;编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。

4、首先,你必须取得该公司的账,根据固定资产台账,管理费用多栏账分别填入。固定资产的折旧要根据税法规定进行测算,看是否有超列;管理费用,也要观察哪些费用占比大。写审计说明。而且要抽查凭证。

5、问题一:审计底稿该怎么做 一般是一本的,实际上填底稿不难,难的是通过填底稿发现问题。这个需要日积月累。

6、审计底稿中审计小组和分工怎么填?审计人员职责分工 :完成司法会计鉴定、清算审计、破产清算等工作; 协助项目经理完成大型项目的审计,独立承担中型项目的审计 工作; 对审计助理人员进行有效的督导和培训。

审计报告的日期怎么确定?

1、确定审计报告日期应考虑的条件有:构成整套财务报表的所有报表(包括相关附注)已经编制完成;被审计单位的董事会、管理层或类似机构已经认可其对财务报表负责。

2、审计报告日就是CPA完成审计工作的日期。确定审计报告日应当考虑的因素有3个,分别是:应当实施的审计程序已经完成;应当提请被审计单位调整的事项已经提出,被审计单位已经作出调整或拒绝作出调整;管理层已经正式签署财务报表。

3、审计报告应当注明报告日期。审计报告的日期不应早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。

4、在确定审计报告日时,注册会计师应当确信已获取下列两方面的审计证据:(一)构成整套财务报表的所有报表(包括相关附注)已编制完成;(二)被审计单位的董事会、管理层或类似机构已经认可其对财务报表负责。

审计报告的底稿日期怎么写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计报告的底稿日期怎么写的、审计报告的底稿日期怎么写的信息别忘了在本站进行查找喔。