本文小编和大家聊聊“工程审计如何转成本”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

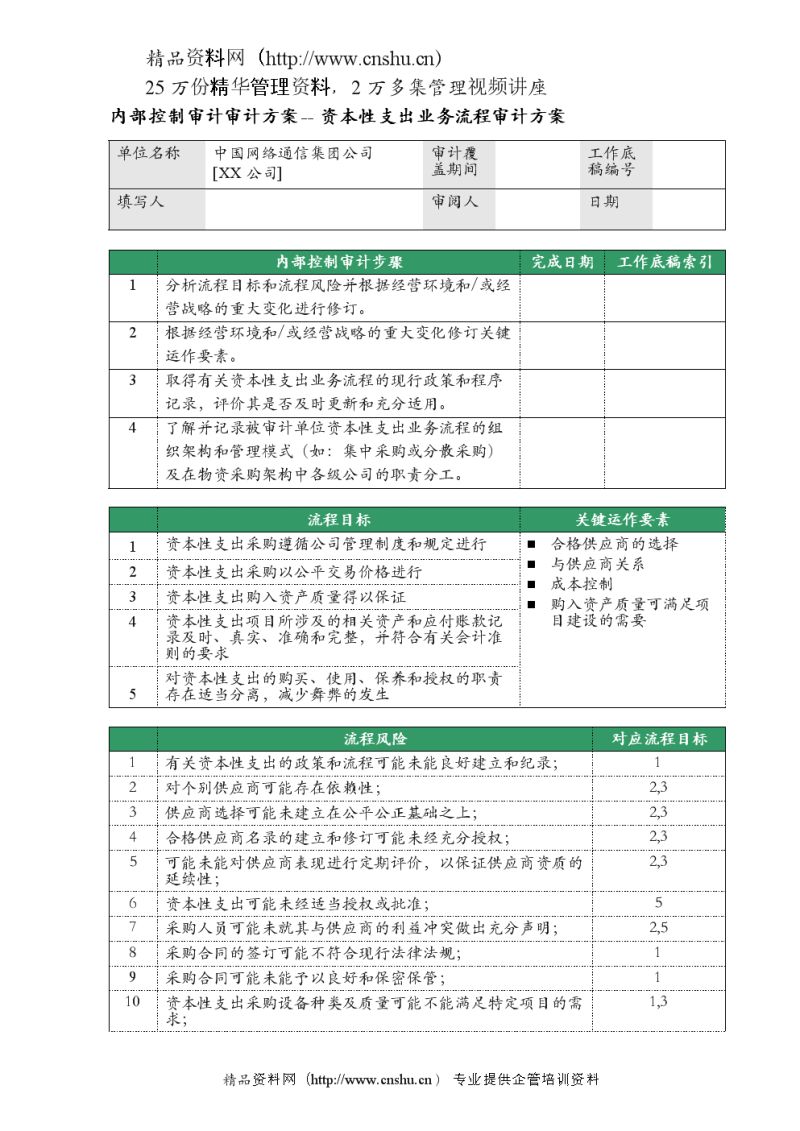

工程会计成本如何结转?急!

工程结转成本的会计分录主要包括两个步骤:首先将工程施工的科目余额与工程施工合同毛利的科目余额进行对冲,然后将其余额转入工程结算科目。

月末按产值等相关比例分摊施工间接费,如果能分清工程项目的尽量分别计算各工程的费用通过“工程结算成本”进行结转。

没有收入,按照配比原则就不结转成本。但间接费不属于工程施工,月末不能有余额,没收入也要结转间接费。 工程施工借方余额我们通常叫它“未完施工”,即没有收入的成本。 有了收入时再结转成本。

图片来源于网络,如有侵权,请联系删除

工程施工企业成本是通过,“工程施工”科目来核核算的,核算内容有:人工费、材料费、机械使用费、其他直接费、间接费用。(设为“工程施工”的二级科目)。

(1)确认应收的进度款 借:合同毛利=主营业务税金及附加+结算管理费。1.每月根据项目部确认的产值(工程量)或工程部审核的产值(工程量)确认收入,结转成本。

工程施工借方余额我们通常叫它“未完施工”,即没有收入的成本。有了收入时再结转成本。按人工、材料 、机械、其他直接费等一一结转。

如何进行结转工程结算成本?

.每月根据项目部确认的产值(工程量)或工程部审核的产值(工程量)确认收入,结转成本。每月根据项目部确认的产值(工程量)或工程部审核的产值(工程量)确认收入,结转成本也不是这样结转的。

确定结转成本:结转成本是指将原有的投入成本转换成发出成本的财务成本,可以是材料消耗,设备折旧,人工成本和制造费用等。

月末按产值等相关比例分摊施工间接费,如果能分清工程项目的尽量分别计算各工程的费用通过“工程结算成本”进行结转。

即没有收入的成本。有了收入时再结转成本。按人工、材料 、机械、其他直接费等一一结转。施工项目成本的动态控制包括:施工项目计划成本责任制的落实;施工项目成本计划情况的检查与协调;施工项目成本的核算等。

工程施工结转成本的账务处理怎么做?

1、工程结转成本的会计分录主要包括两个步骤:首先将工程施工的科目余额与工程施工合同毛利的科目余额进行对冲,然后将其余额转入工程结算科目。

2、发生的成本。借:工程施工--人工费(材料费、机械费、其他直接费)贷:银行存款 开出工程款时确认主营业务收入。借:银行存款贷:主营业务收入--工程结算收入 同时结转工程施工。

3、每月根据工程的完工程度确认当期合同收入,结转成本。借:主营业务成本。工程施工—合同毛利—XXX工程。贷:主营业务收入。应交税费—应交增值税。年末根据项目部核实的项目进行收入和成本的调整(调减用负数)。

4、借:本年利润贷:主营业务成本结转后,“主营业务成本”科目应无余额。工程施工是什么意思?工程施工是建筑安装企业核算工程成本的会计核算专用科目,是根据建设工程设计文件的要求,对建设工程进行新建、扩建、改建的活动。

工程审计如何转成本的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于工程审计费用怎么收、工程审计如何转成本的信息别忘了在本站进行查找喔。