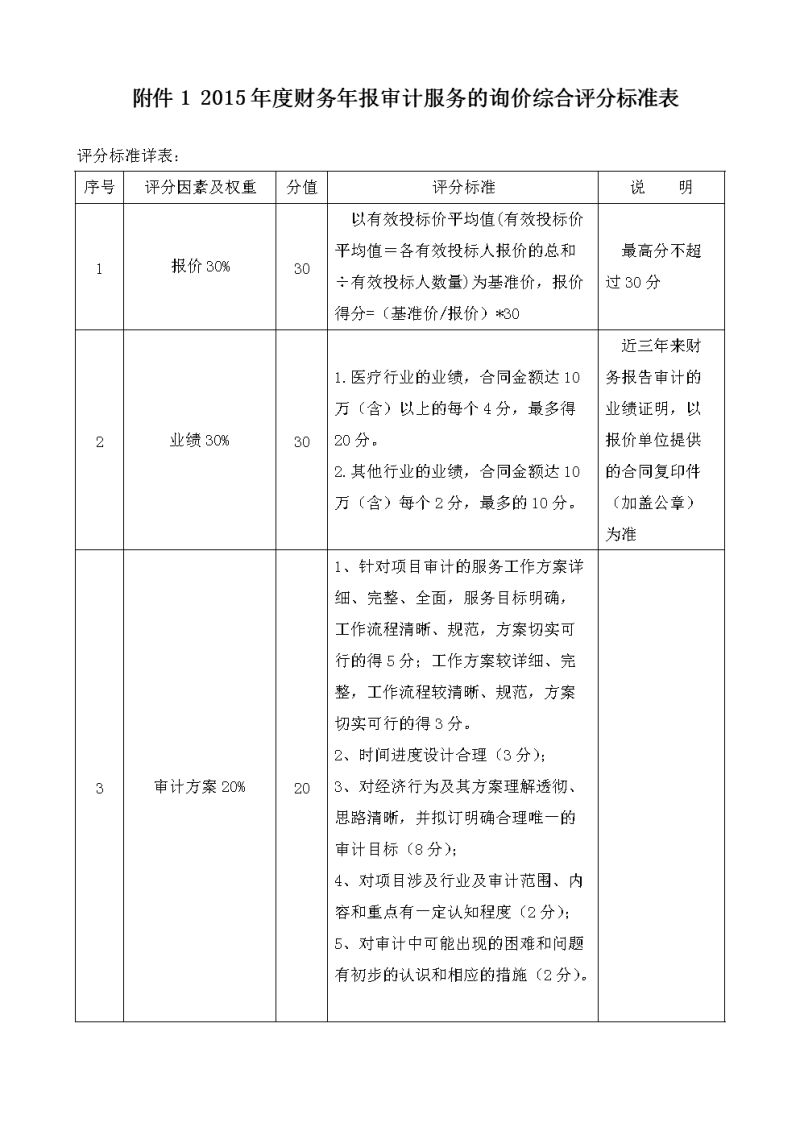

本篇文章给大家谈谈审计对象的接受程度怎么填,以及审计对象意见对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

被审计的单位如何写单位情况介绍

1、自***年**月**日至***年**月**日,对***(被审计单位全称或者规范简称。写全称时还应注明“以下简称***”)***(审计范围)进行了审计,***(根据需要可简要列明审计重点),对重要事项进行了必要的延伸和追溯。

2、企业基本情况说明\x0d\x0a\x0d\x0a (企业名称): ,位于 ,法人代表人 ,注册资本 万元,成立于 年 月 日,主要经营范围 该产品设备年设计生产能力 ,实际生产能力 。

3、审计方式要写明是就地审计还是调帐审计,还是二者结合。(五)审计评价意见,根据不同的审计目标,以审计结果为基础,对被审计单位财政收支、财务收支真实、合法和效益情况发表评价意见。

图片来源于网络,如有侵权,请联系删除

4、主送单位,即审计报告的呈递单位,主要是委托单位,也可以是被审计单位的上级主管部门。

5、具体内容如下:了解所有权结构:了解被审计单位识别关联方的程序,获取被审计单位提的所有关联方信息;考虑关联方关系是否已经得到识别,关联方交易是否得到恰当记录和充分披露。

6、首先要了解被审计单位的基本情况,其中就涉及到被审计单位的性质问题,一般来说,被审计单位的性质主要有:党政机关、事业单位、国有企业、上市公司、独资企业等形式,审计机关应据实填写被审计单位的性质。

离岗审计报告被审计对象意见怎么写

1、审计工作所提供资料的真实性和完整性是 管理当局的责任,我们的责任是在对该单位所提供资料实施审计工作的基础上发表审计意见。

2、离任审计报告中要写这部分内容,主要是从规避审计风险的角度考虑。

3、对审计报告中事实表述不清或表述错误的,逐条进行解释或说明,并附以相关证明材料。对审计定性认为不恰当的,可以引用相关法律法规进行反驳。对处理处罚认为不恰当的,可以引用相关法律法规进行反驳。

供应商采购风险接受程度怎么填写

一是由于供应商操纵投标环境,在投标前相互串通,有意抬高价格,使企业采购蒙受损失。二是当企业采购认为价格合理情况下,批量采购,但该种物资可能出现跌价而引起采购风险。

客户对程度风险的接受程度较高等。客户充分理解并接受了程度风险,愿意承担一定的风险来追求潜在的回报。客户对程度风险有一定的接受度,但同时也关注风险的潜在影响。

评定供应商风险等级由品质工程师根据以上要求,最终的风险等级评定,并填写风险评估表;必要时,可根据评估的结果,建立高风险物料清单。根据表30对供应商进行评分,将供应商分为以下高、中、低3个等级。

填写采购员的行为习惯,包括是否存在违规采购、个人行为是否规范等。填写采购员的廉洁风险情况,包括是否存在受贿、贪污、挪用公款等行为风险。

供应商管理体系调查表的填写如下:供应商基本概况。经营资质、经营现状、财务状况、资信、抵御风险的实力和合法性。员工数量及素质。设施设备拥有状况。产品质量管理模式。工序控制情况。产品生产能力。

公司对招标文件的所有条款均完全予以确认,并无条件接受。公司理解和支持并服从招标人在本次招标活动的各项工作安排。公司积极响应业主针对本次招标活动的具体时间安排,对本次招标活动的时间安排无异议,完全认可。

审计报告怎么写

写审计报告通常需要遵循以下步骤: 确定审计范围:首先,你需要明确审计的范围,包括被审计的单位或项目的具体情况,如业务范围、财务状况、资产情况等。 收集数据:根据审计范围,收集相关的财务数据和非财务数据。

一,审计报告的标题。审计报告的标题应能准确地反映出审计活动的主题,让人对被审计单位、审计的时间、审计的内容和范围一目了然。审计报告的标题一般由报告事由加文名组成。

问题一:写一份审计报告怎么写啊? 审计报告应当包括以下基本要素: (一) 标题; (二) 收件人; (三) 正文; (四) 附件: (五) 签章; (六) 报告日期。

(一)从审计报告的起草、修改、定稿过程来看,根据审计程序和流程,审计报告可以统一为四稿。

引言段 审计报告的引言段应当说明被审计单位的名称和财务报表已经过审计,并包括下列内容:(1)指出构成整套财务报表的每张财务报表的名称;(2)提及财务报表附注;(3)指明财务报表的日期和涵盖的期间。

审计报告范文如下:范文一:ABC有限公司:公司审计了后附的ABC公司(以下简称“贵公司”)财务报表,包括20xx年12月31日的资产负债表和资产减值准备情况表、20xx年度的利润表、所有者权益变动表和现金流量表以及财务报表附注。

审计对象风评怎么填

1、风险因素分析法是指对可能导致风险发生的因素进行评价分析,从而确定风险发生概率大小的风险评估方法。其一般思路是:调查风险源→识别风险转化条件→确定转化条件是否具备→估计风险发生的后果→风险评价。

2、审计对象:明确审计的对象是哪些资产、负债、权益、收入、支出等,或是企业的全面审计。

3、具体来说,审计对象包括以下两方面内容:(1)被审计单位的财政、财务收支及其相关的经营管理活动。

4、对审计评价认为不恰当地,可以进行逐条进行解释或说明,并附以相关证明材料。

审计结论一般写什么

1、撰写审计结论,必须用准确的语言表达审计发现的大量问题。不仅要有确凿充分的材料,而且要尊重客观事实。审计结论和决定的主要论点和次要论点构成了本文的框架。

2、引言。基本情况。任期业绩情况,业绩评价。与总公司往来和连带责任情况报告结构。任职期间存在的问题。任职期末资产负债状况。建议。

3、你说的审计结论,应该是说“审计评价”段如何写。

关于审计对象的接受程度怎么填和审计对象意见的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。