本文小编和大家聊聊“工资薪金审计底稿怎么做”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

审计底稿如何填写

明确审计目标:在编写审计工作底稿之前,审计人员需要明确审计目标,了解审计对象、审计范围、审计时间等相关信息。 收集审计证据:审计人员需要通过查阅相关资料、实地观察、询问相关人员等方式,收集充分的、可靠的审计证据。

资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。繁简得当。

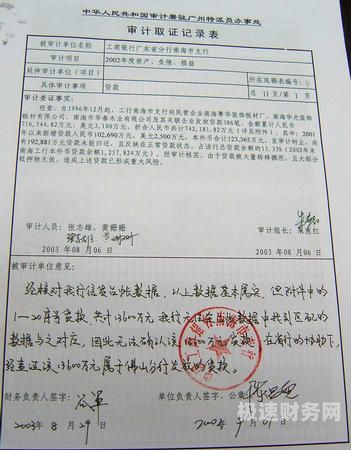

图片来源于网络,如有侵权,请联系删除

审计项目名称;审计项目时点或期间;审计过程记录;审计标识及其说明;审计结论;索引号及页次;编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。编制审计底稿的规范性有以下几点要求:必要性规定。

如何编制应付职工薪酬的审计工作底稿

1、分析复核审计工作底稿:一是分析工作底稿是否齐全。备查类记录是否全面且真实;程序类记录是否全面反映审计内容和要求,是否充分、符合逻辑;结果性记录是否与程序类记录的证据一致。二是分析工作底稿是否支撑审计结论。

2、检查底稿:审计员需要对已完成的底稿进行检查和审核,确保底稿内容准确无误、符合审计目标和审计标准。整理底稿:将所有工作底稿进行整理归档,方便查找和使用。

3、如何制作审计底稿 (1)准备工作 在开始工作前,需要检查完整的审计文件,并在检查过程中采用先进的技术和工具,确定审计范围和重点。

4、通过编制审计工作底稿,把业已收集到的数量众多但又不系统、没有重点的各种审计证据资料,系统地加以归类整理,从而使审计结论建立在充分和适当的审计证据基础之上。

5、怎样做应付职工薪酬的审计如下:(一)虚报员工人数,虚增应付职工薪酬,转移应付职工薪酬。

审计底稿该怎么做

1、方法/步骤:明确审计目标: 审计员需要了解被审计单位的业务情况和审计目的,明确审计工作的范围,以便准确评估审计风险和确定审计程序。设计具体的审计程序:根据审计目标,设计具体的审计程序。

2、明确审计目标:在编写审计工作底稿之前,审计人员需要明确审计目标,了解审计对象、审计范围、审计时间等相关信息。 收集审计证据:审计人员需要通过查阅相关资料、实地观察、询问相关人员等方式,收集充分的、可靠的审计证据。

3、审计底稿的制作方法:需要保留充分、适当的审计证据,只要能满足你的需要即可。审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

4、(1)逻辑结构 审计底稿必须符合逻辑结构,并且具有清晰的界限和层次结构。根据不同的审计主题、审计程序和检查步骤,来组织底稿内容。

5、(四)无审计工作底稿。个别注册会计师将“资格寻租”,只管盖章收费;事务所出售审计报告,违法设立分所(执业处),寻找执业黑洞;个别事务所还伪造底稿以假充真。

6、问题一:审计底稿该怎么做 一般是一本的,实际上填底稿不难,难的是通过填底稿发现问题。这个需要日积月累。

如何做审计底稿?

资料翔实:即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出:即审计工作底稿应力求反映对审计结论有重大影响的内容。

审计底稿的制作方法:需要保留充分、适当的审计证据,只要能满足你的需要即可。审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

如何制作审计底稿 (1)准备工作 在开始工作前,需要检查完整的审计文件,并在检查过程中采用先进的技术和工具,确定审计范围和重点。

“《独立审计具体准则第1号—会计报表审计》同时规定”注册会计师应当对审计工作进行记录,形成审计工作底稿。“(第19条)编制审计工作底稿是对CPA审计业务的强制性规定。没有审计工作底稿的审计报告无疑是一份地道的虚假报告。

问题一:审计底稿该怎么做 一般是一本的,实际上填底稿不难,难的是通过填底稿发现问题。这个需要日积月累。

审计问题和处理:记录在审计过程中发现的问题和异常情况,并对这些问题和异常情况进行详细的核实和处理,包括对核实结果进行记录并向业务管理人员呈报等等。

怎么做审计底稿

1、记录清晰:即审计工作底稿上记录的内容要连贯,文字要端正,计算要准确。

2、明确审计目标:在编写审计工作底稿之前,审计人员需要明确审计目标,了解审计对象、审计范围、审计时间等相关信息。 收集审计证据:审计人员需要通过查阅相关资料、实地观察、询问相关人员等方式,收集充分的、可靠的审计证据。

3、如何制作审计底稿 (1)准备工作 在开始工作前,需要检查完整的审计文件,并在检查过程中采用先进的技术和工具,确定审计范围和重点。

审计底稿的编制流程

1、审计工作底稿作为注册会计师在整个审计过程中形成的审计工作记录资料,在编制内容上应做到资料翔实、重点突出、繁简得当、结论明确;在形式上应做到要素齐全、格式规范、标识一致、记录清晰。

2、编制审计工作底稿的规范性要求《独立审计准则》对编制审计工作底稿提出了规范性的操作要求,主要包括: (一)必要性规定。

3、审计工作底稿可以由注册会计师根据有关资料进行计算、判断以后编制,也可以由被审计单位或其他第三者提供并经过注册会计师亲自审核后直接形成。审计工作底稿的记录内容应全面反映审计工作过程 这与上述一个问题是相互映衬的。

4、第九步,复核审计工作底稿。这里主要指进行重点复核和全面复核,如果复核中发现存在遗漏问题,应返回到审计实施阶段补充审计,如果复核中发现问题处理不当,应返回至编制审计差异表这一步骤,对不正确的处理意见做出适当的修订。

5、如何制作审计底稿 (1)准备工作 在开始工作前,需要检查完整的审计文件,并在检查过程中采用先进的技术和工具,确定审计范围和重点。

6、审计底稿的制作方法:需要保留充分、适当的审计证据,只要能满足你的需要即可。审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

关于工资薪金审计底稿怎么做和工资审计报告怎么写的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。