本篇文章给大家谈谈审计如何查存货数据的核算,以及审计如何查存货数据的核算方法对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

审计查账方法包括哪些?

审计查账方法主要包括以下几种:详查法、顺查法、逆查法、抽查法和分析法。详查法,又称全查法,是对被审计的某类经济业务和会计资料的全部内容毫无遗漏地进行全面详细审查的方法。

审核法。对会计记录和其他书面文章进行审阅与核对,这方面占审计工作的比重比较大。它主要在查阅会计资料、预算、计划、会议记录及各种规章制度等资料使用。审阅法。

审计实施方法:盘点法、现场勘察法、询问法、跟踪法、核对法、分析法。审计查账都查细节有:对行政事业单位主要是盘点现金、银行存款和收费票据。

审计存货时通常使用什么方法?

1、审计的七种方法包括:观察、检查、询问、分析程序、重新、重新计算、函证。检查:是指审计人员对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查,或对资产进行实物审查。

图片来源于网络,如有侵权,请联系删除

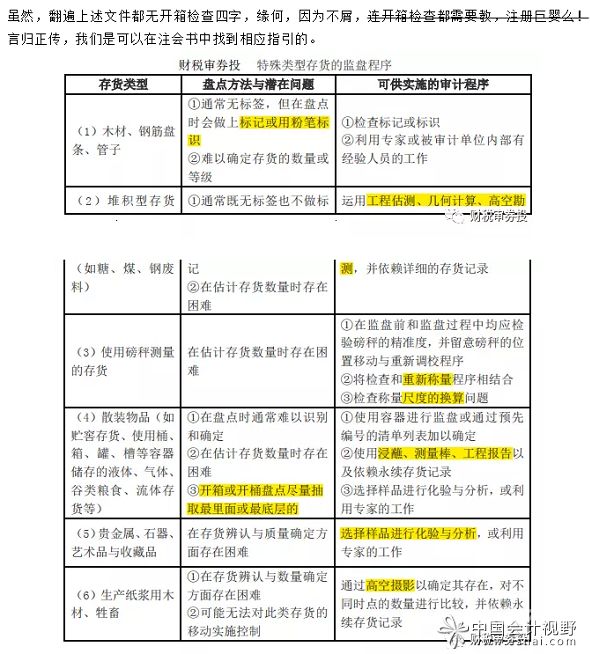

2、分别进行两种方式的存货抽盘。(1)在存货帐中随机抽取一定数量的存货记录,查验其对应的存货是否存在。(2)随机抽点一定数量实物,并追踪到存货帐,以验证存货记录的完整性,特别关注仓库中特殊的存货(如:摆放不整齐、有特殊标识的)。

3、审计人员直接动手盘点现金,然后填写“现金盘点表”,让出纳与会计签字确认后,参与盘点的审计人员也签字确认。最后盖上被审单位的公章。至于长款或短款,还得实施实质性测试再确认哟。

4、存货截止审计的方法:抽查存货盘点日期前后的购货发票与验收报告或入库单,如果企业拥有对该存货的所有权,则档案中的每张发票均应附有验收记录。

存货的审计程序包括哪些内容

1、存货审计的实际性程序包括实质性分析程序和存货交易测试。

2、制定监盘计划:审计人员需要根据被审计单位的情况,制定详细的监盘计划,包括监盘的时间、地点、人员、范围等内容。实地观察:审计人员需要亲自到存货存放地点进行实地观察,了解存货的存放情况、数量、质量等情况。

3、存货审计应包括哪些内容:确认存货数量。确认存货价格。确认存货品质。承接:审计报告:贷款审计、招投标审计、验资报告、清算审计、高新专项等。评估报告:股权转让评估、固定资产评估、无形资产评估等。

4、每月是否对仓库进行盘点,账实相符情况如何。采购是否及时入库,发票是否及时做账。入库是否有质检单、采购计划,包括采购厂家、品种、规格、数量、送货日期等。对积压品、不合理的库存是否及时预警。

存货账实核对思路

账实相符是是会计账簿记录与实物、款项实有数核对相符的简称。账证相符是核对会计账簿(包括总账、明细账、以及现金、银行存款日记账)的记录与原始凭证、 记账凭证的时间、 凭证字号内容、金额是否相符。

(1)现金日记账账面余额与库存现金数额不相符采用实地盘点的方法来确定库存现金的实存数,然后再与现金日记账的账面余额核对,以查明账实是否相符及盈亏情况。

账实核对能够帮助公司发现错误和不合规行为,包括账目错误、透支、漏报、重复报告和财务数据的不一致性等。而且账实核对能够发现公司的风险点,并及时采取措施,避免出现潜在的货币和法律风险。

审计人员如何对被审计单位的存货进行审查?需要审查的什么?

存货审查一般程序是:检查账面存货明细帐和仓库保管台账,判断是否帐帐相符;检查仓库进出记录和出入库原始单据,并实地盘存,判断是否帐实相符;对采购单位进行函证,以判定采购业务发生的真实性。

存货的一般审计程序主要有两点内容,具体如下:存货的审计程序获取年末存货余额明细表,将本年末存货余额与上年末存货余额进行比较,总体分析变动原因。

通过抽查单据检查其复核标记,检查出入库单据是否经过其他人员或者部门的复核,特别注意是否存在在库存系统进行一次性的形式复核,而不是进行逐一复核的情况。

实地观察:审计人员需要亲自到存货存放地点进行实地观察,了解存货的存放情况、数量、质量等情况。实物清点:审计人员需要核对被审计单位的存货清单和实物数量,确保存货数量与清单一致。

存货怎么审计

存货的审计方法常见的审计方法包括询问、观察、抽样检查、再等。

实地观察:审计人员需要亲自到存货存放地点进行实地观察,了解存货的存放情况、数量、质量等情况。实物清点:审计人员需要核对被审计单位的存货清单和实物数量,确保存货数量与清单一致。

问题一:如何对仓库进行审计 开展企业仓库管理审计应关注以下几个要点:进行存货周转率分析,分析存货是否与销售额良性互动。进行存货结构分析。原材料及包装物、在产品、产成品之间的结构是否合理。对存货库龄进行分析。

审计如何查存货数据的核算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计如何查存货数据的核算方法、审计如何查存货数据的核算的信息别忘了在本站进行查找喔。