今天小编给大家分享一下关于“审计环境的劣势有哪些类型”的内容,希望大家喜欢!

本文目录一览:

系统导向审计的缺点

1、审计工作的缺点: 有可能使企业陷入财务税务上的漏洞风险。

2、传统的内部审计模式只针对企业财务报表进行审计工作,故存在考察方面比较单一,全面性比较差的劣势。

3、风险导向审计模式取代系统导向审计模式的几点措施 在世界经济环境的影响下,审计工作必然要朝着风险导向审计模式这个方向发展。

4、内控导向审计 对审计风险考虑的内容和范围 会计系统和程序中存在的风险,控制环境中的风险因素,企业经营面临的外部风险。固有风险、控制风险和检查风险,但没有考虑控制环境中存在的风险。

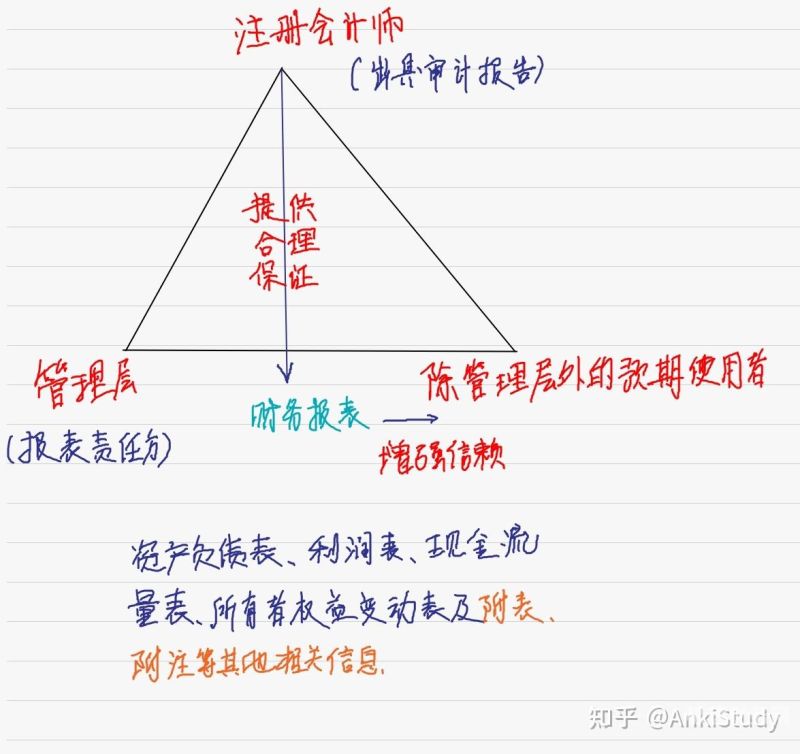

图片来源于网络,如有侵权,请联系删除

5、但风险基础战略系统审计仍存在固有的缺陷:使用传统的审计风险模型;实施的实质性程序有限,当内部控制存在缺陷而注册会计师没有发现或测试内部控制不充分时,注册会计师承担的审计风险就会大大增加。

矩阵式管理模式对内部审计的缺点

1、劣势:人事关系变动频繁,组织稳定性差。双重领导同时存在,职责容易不清组织机构相对臃肿,使用人员较多。相关信息 关于矩阵结构最早的实践是ABB的前身ASEA,一家瑞典公司。

2、优势:利于合理分配组织的资源 使得组织更能够灵活应对外界的变化 能帮助员工获得职能和一般管理的技能。劣势:员工受双重领导,可能会使得管理真空化 员工的领导有两个,可能会增加员工的压力。

3、缺点:缺乏整体性和协调性,容易造成信息孤岛和重复审计,同时也容易造成对整个企业的风险控制不足。混合模式 优点:既能够保证审计的专业性和独立性,又能够满足各部门的需求,有利于发现和解决企业内部的问题和风险。

内部审计机构的设置模式有哪些?各自的优缺点是什么

③内部审计组织机构设置模式:设在监事会。设在监事会是内部审计组织机构中较高层次、地位和独立的内部审计组织机构设置模式。

内部审计组织机构的五种设置模式 财务总监领导的组织结构。

下面分别介绍一下以上四种内部审计的设置模式的优缺点:中央化模式 优点:集中管理,能够更好地保证审计的专业性和独立性,有利于发现和解决企业内部的问题和风险。

国家审计机关的设置模式有以下几种:审计机关隶属于立法部门,直接对议会负责并报告工作,完全独立于政大大,主要审计政大大财政。这种模式在西欧、北美等发达国家和许多发展中国家十分普遍,是目前世界审计制度的主流。

内部审计垂直管理模式的优缺点:优点: 有明确的目标。 有细致的计划。 有合理的流程。

审计控制的优缺点

优点: 强制性强:立法型审计在内部控制制度的设计和实施过程中,具有较强的强制性,能够规范企业的内部控制。

优点: 有明确的目标。 有细致的计划。 有合理的流程。

审计垂直管理的优点是可上传下达,缺点是不符合发展趋势。审计垂直管理的优点在确保上传下达,政令畅通,及维护方面自有其益处。缺点是不符合发展趋势,地方政大大平级单位往往对垂直部门的经常是不符合发展趋势。

标准审计报告优缺点

根据查询CSDN社区网站得知,标准审计报告优缺点如下:标准审计报告的优点是审计报告要素齐全,属于无保留意见,且不附加说明段、强调事项段或任何修饰性用语。

传统方法优点是可以使用相对简单的定性和定量来衡量审计质量,如审计报告的准确性、完整性、时效性等;缺点是传统方法过于简单,往往只考虑了审计工作的表面效果,不能评估审计工作的深层次问题。

缺点是有较大的局限性,如果样本选择不当,就会使审计人员作出错误的结论,审计风险较大。为了避免这种情况的发生,采用这种方法时审计人员通常要对被审计单位的内部控制制度进行评价,使审计结论有较大的可靠性。

简述财务报表分析的方法有哪些,各有什么优缺点 (一) 比较分析法 差异分析——常使用的比较标准有:本企业与国内外先进水平比较;本企业与评价标准值比较;本企业与竞争对手比较。

审计环境影响审计判断的具体表现?

(1)会计信息的模糊性。主要表现在:①在审计人员和被审计单位的关系中,被审计单位依然拥有信息上的优势,他们控制着会计信息的加工过程和披露上的主动权,他们在披露会计信息时,会表现出明显的自身利益导向。

审计判断是一个复杂的心理过程,审计人员判断的非程式性、判断过程和内容的复杂性、判断标准的模糊性以及环境资讯的影响,使审计人员作出完全正确的审计结论几乎变得不可能,审计风险是客观存在的。

环境。环境决定了我国国家审计机关的管理模式,即行政型审计模式。这种模式的不足是独立性差。

关于审计环境的劣势有哪些类型和审计的现状和困境的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。